【4月からスタート】金融教育の必修化!高校生はお金の教育で何を学ぶ?

皆さんこんにちは!

アラサー係長です!

今回のテーマは、4月からスタートする金融教育の必修化について学んでいきたいと思います!

生活していくうえで欠かせないのが「お金」ですよね。

大人になるとごく自然に現金や、クレジットカード、最近では電子マネーを駆使しながら会計しているかと思います。

近年、お金について学ぶ「金融教育」が世界で注目されています。

日本でも、2022年4月から成人の年齢が20歳から18歳に引き下げられます。

約140年ぶりに成年の定義が見直されるみたいです。

これも相まって、子どもの「金融教育」の重要性が再認識されています。

- お金の知識がない成人が増えてトラブルが増えたら大変

- 少子高齢化で、公的年金・社会保障制度の土台が揺らいでいる

- 欧米の先進国に比べて、金融教育が遅れている

このような、時代の流れや日本の課題を少しでも解消するために「金融教育」は必須だと言われています。

今後、学校教育で積極的に拡大されていく「金融教育」とはどういうものなのでしょうか?

また、子どものいる家庭はどのように対応したら良いのでしょうか?

今回はこれらについて詳しく解説していこうと思います!

結論としては金融教育を行うことで

「知識が身に付き“何が正しい”か自分で判断できる能力」

が身に付きます

「モノを買うときはお金を支払う」

「代金には消費税がかかる」

これら運用面だけの話ではなく、お金や金融のさまざまな働きや仕組みも学んでいく。

それにより、自分の暮らしや社会との繋がりを理解し、自分の人生をどのように生きるか?

価値観を磨きながら、より豊かな生活・社会づくりに貢献できる大人になれるわけです。

お金に関して、主体的な行動ができる大人になるための教育

それが「金融教育」になります。

これからの時代を担う世代が何を学ぶのか?

一緒に確認していきましょう☆

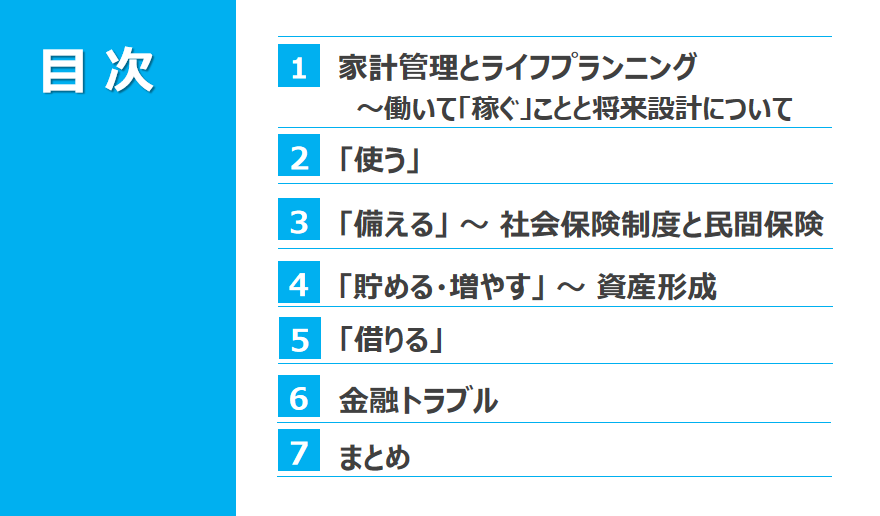

高校生は「金融教育」でなにを学ぶ?

では、まずはじめに高校生が教わる「金融教育」について全体図を確認していきましょう!

文部科学省が定める教育課程の基準である「学習指導要領」の改訂で、2022年4月からの高校の授業で金融経済教育が新たに追加しました。

金融庁では、それに従い「高校生向け」・「教員/保護者向け」の2つに分けて

金融リテラシーに関わる教材や資料をHP上に公開しています!

高校生が授業で教わる内容は以下の通りです。

この資料を実際に拝見しましたが、大人でも参考になる内容でした!!!

実際に高校生は、「公民科」で基礎的な金融経済の仕組みを学び、「家庭科」にて投資信託などの金融商品や資産形成の視点にも触れた授業を受けることになっております。

高校生の学ぶ金融知識は、いわばお金の基本中の基本。超初級レベルです。

この内容を知っておくことで、大人なら「知らないと恥ずかしい」レベルの知識が分かります。

金融リテラシーの全体像が理解でき、重要度の高いお金のテーマを効率よく学ぶことができます。

皆さんが、家族・親戚・友人などと「お金の話」をする際に、何が一般常識レベルなのか?

どこからが専門的知識なのか?

区別する判断材料にもなるかもしれませんね。

ここからは各パートをそれぞれ確認していきましょう!

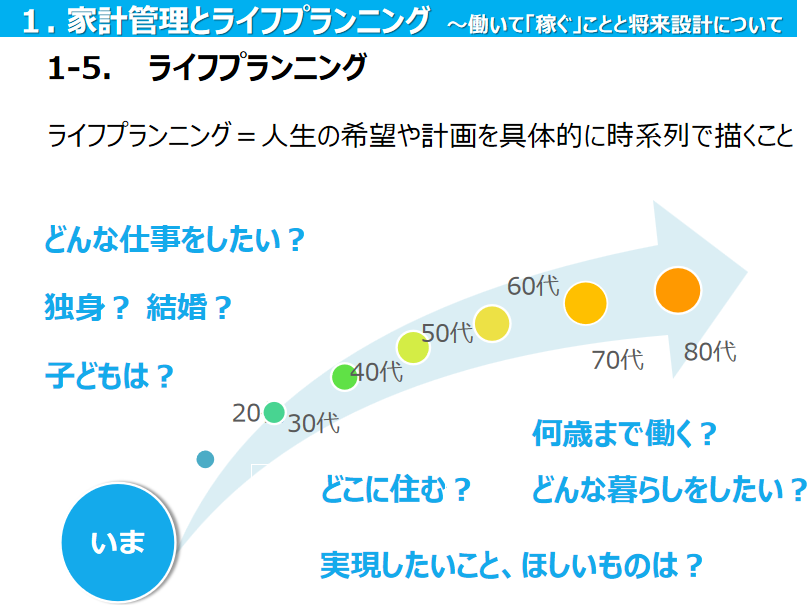

家計管理とライフプランニング

家計管理では、家庭内の収入と支出を把握し、貯蓄の重要性について学びます。

「教育」「住宅」「老後」という人生の3大支出を理解し、どのようにこれら費用を準備するのか。

ライフプランの構築の仕方を学びます。

その際に、働く職種や雇用形態によって年収も異なることも同時に学び「稼ぐ力」の重要性も一緒に理解します。

若いうちから「ライフプランニング」を考えるなんて・・!

素晴らしい取り組みですよね!

高校生に教える「お金を使う」について

続いては、「使う」です。

お金は無限には手に入りません。限られたお金をどのように使えばよいのか?

それらについて学ぶパートになります。

ここでの学習ポイントは、ニーズ と ウォンツ についてです。

皆さんは、「ニーズ」と「ウォンツ」知っていますか?

お金を使う際に、「必要なもの」と「欲しいもの」を区別することから始めよう!と伝えています。

このブログでも、「浪費」と「消費」について解説した記事があります。

【資産が増えない人必見】浪費と投資の違いを理解し資産家マインドを身につけよう!

あなたは買い物する際に、“何を気にして購入しますか?” 消費・浪費・投資の違いを知るにはモノの価値とあなた自身が豊かになるか?が重要になってきます。今回のテーマ…

「それは必要なもの(ニーズ/needs)なのか、それとも、欲しいもの(ウォンツ/wants)なのか」、自問し「必要なものを優先する」ことを心掛ける。

つまり、言い換えれば「欲しいものは余裕があるときに買う」という考え方が基本になります。

各個人の価値観によって「ニーズ」と「ウォンツ」は異なり、境界はあいまいです。

生活に不可欠な普段着としての服を買うのは「ニーズ」ですが、気に入った高価な服を買うのは「ウォンツ」と言えるでしょう。

しかし、兄弟の結婚式に着ていくんだとしたら、高価な服も「ニーズ」かもしれません。

収入、ライフプラン、価値観に照らしながら、「ニーズ的なもの」と「ウォンツ的なもの」を区別し、満足感の高い「お金の使い方」スキルを学んでいきます。

「備える」について

このパートでは、人生で起こりうるリスクに対してどのようにお金を“備える”かを学べます。

主に、日本の公的制度である社会保険をベースとし、

それでも不足する場合は、貯蓄なり民間保険で備えることと解説されていました。

私のブログでも社会保険制度について解説した記事があります。

日本の社会保険制度は充実しております。

高校生の内からこの知識を持つことは、将来ムダな保険を契約せずに済みます。

保険の考え方は以下の通り

- 低確率・損失小 → 貯金で備える

- 高確率・損失小 → 貯金で備える

- 低確率・大損失 → 保険で備える

- 高確率・大損失 → 近寄らない

あくまで、保険は “起こる確率は低いものの、遭遇すると生活が困窮するようなトラブル” に備えるものです!

大人になってからも知っておきたい知識の1つです。

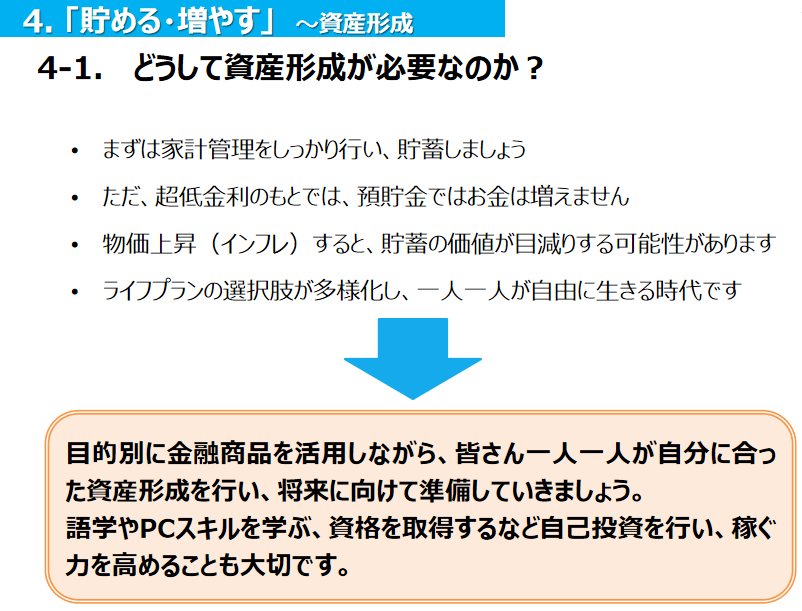

「貯める・増やす」 ~資産形成

続いては、「貯める・増やす」についてです。

このパートでは『資産形成』の重要性を学びます。

なぜ?資産形成が必要なのかを学び投資に対しての正しい理解を増やしていきます。

日本人は「投資」に対してマイナスなイメージを持っている人が多いよね。

正しい知識を身につけ、自分に合った適正な投資商品を選ぶコツとして以下の内容が紹介されていました。

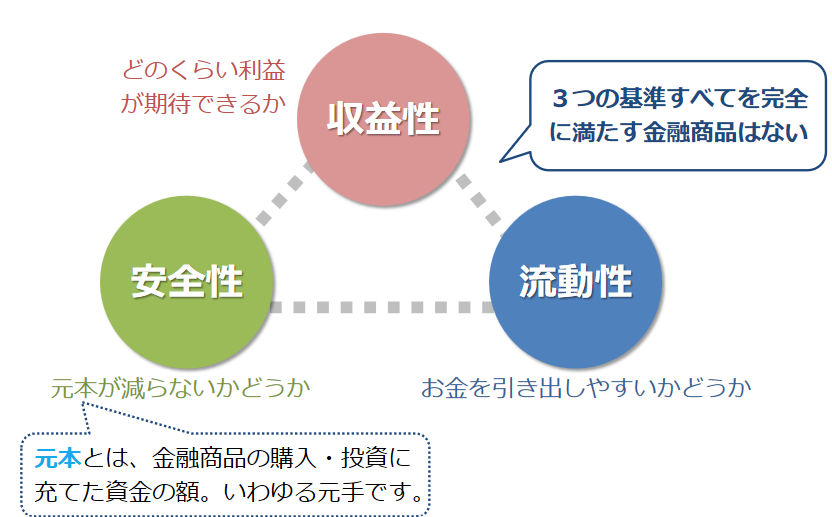

リスクとリターンは常に表裏一体です。

安全性の高い商品を選べば、収益性は下がる。

収益性の高い商品を選べば、安全性や流動性が低くなる。

このように自身のリスク許容度にあった投資商品を選定する必要がある。ということを学べる内容になっていました。

少し長い記事ですが以下の記事が参考になるかもしれません。

>【初心者必見!】投資の種類を理解しリスク許容度に見合った「増やす力」を見付けよう!

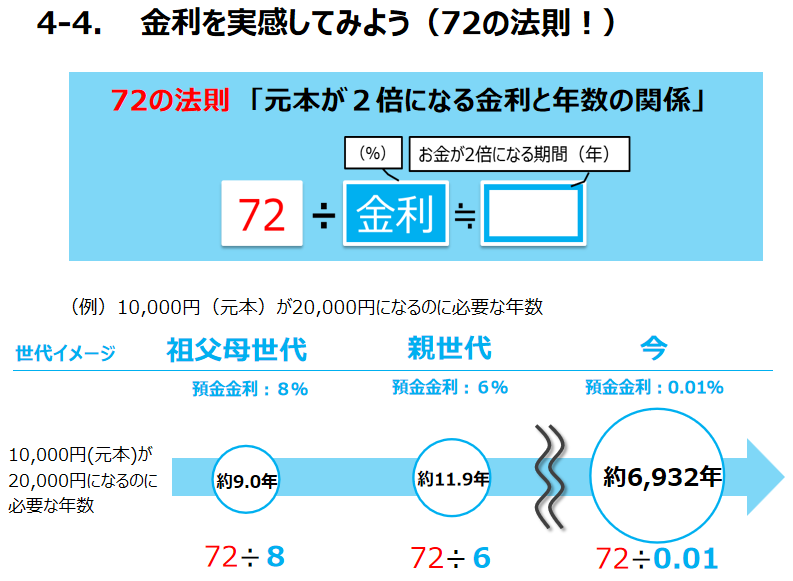

その他にも、このパートでは『単利と複利』、『利子・利息の違い』、『金利について』など興味深い内容が盛りだくさんです。

株式投資に至っては、『長期投資の重要性』、『分散について』、『つみたてNISAとiDeCo』などが学べます。

それぞれのテーマがブログの記事になっちゃうね!

なんと『72の法則』まで学べるとは・・・!

個人的にはこの「貯める・増やす」の授業好きです(笑)

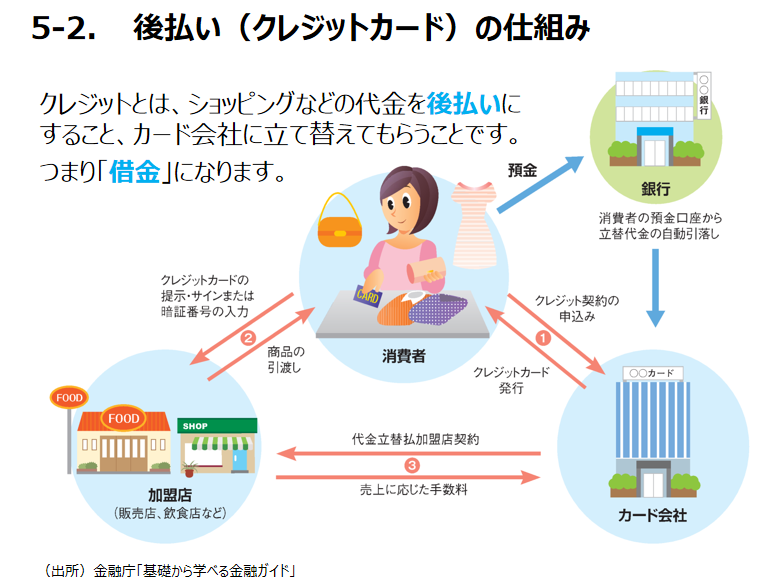

お金を「借りる」ことについて

成人年齢が18歳に引き下げられるにあたり、借金も若いうちから出来てしまうことになります。

お金を「借りる」際には、金利(手数料)が高く、返済額が大きくなることを知る。

進学の際に学費を借りる制度(奨学金)があることを学ぶ。

これらを理解しておくことでライフプランに影響が出ないように行動する重要性を述べています。

お金を「借りる」とは、将来の収入の先取りです。

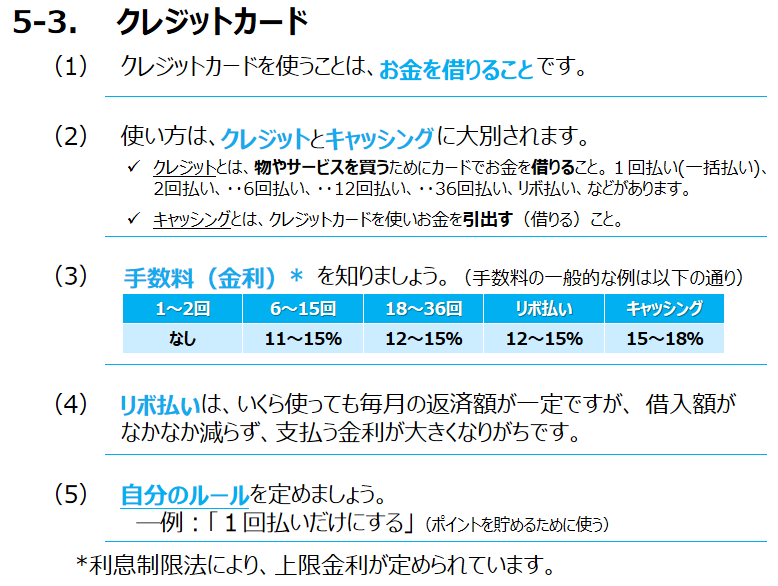

利用しやすいクレジットカードも1つの借金であることを高校生は肝に銘じておく必要がありますね。

特に“リボ払い”には注意が必要です! 絶対に利用を勧めません!

様々なローンについては以下の記事にて解説しています!

他にも、人生の最大支出の1つである『住宅』についての考え方も紹介されています。

『住宅ローン』の選び方などをシュミレーションを通して学んでいくみたいです。

お金を「守る力」が身に付くね!

“良い借金”と“悪い借金”の違いを正しく理解し適正な行動を取る術を学べるパートでした。

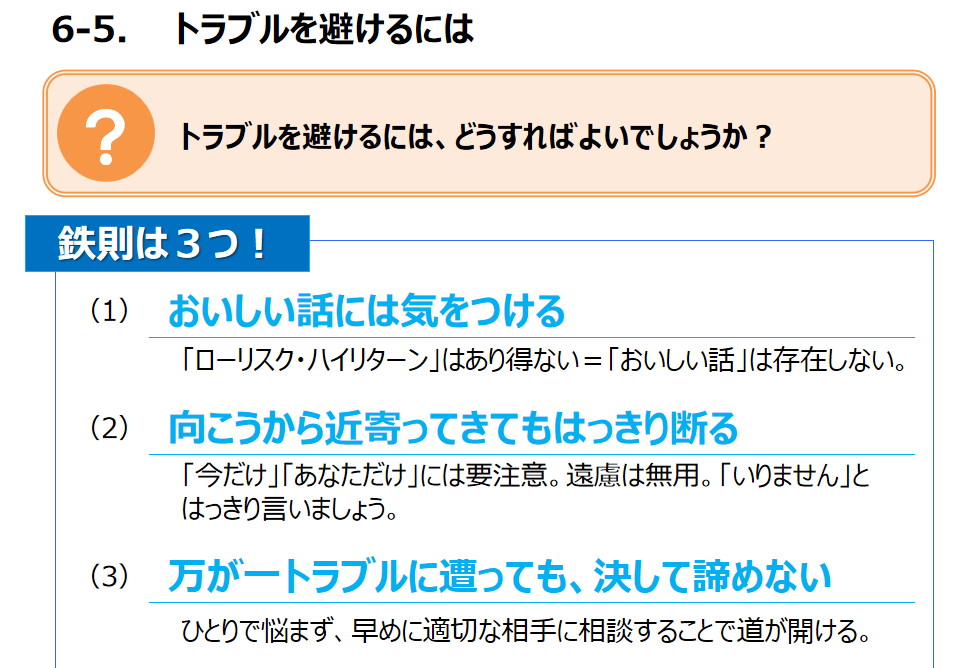

お金のトラブルについて

このパートは「お金を守る力」に特化した内容になります。

投資詐欺やリボ払いの返済。身に覚えのない架空請求などがお金のトラブルに当てはまります。

SNSからこれらトラブルに繋がる一例を分かりやすく紹介されています。

高校生にとってイメージしやすい内容になっていますね!

トラブルが起きないようにポイントを以下のように解説されています。

誰もがトラブルには巻き込まれたくないですよね。

これまで学んだことを理解し正しい判断軸を持っていれば、このようなトラブルを避けるスキルが身につきます。

すなわち、金融リテラシーが身についた証拠にもなります!

せっかく増えてきた資産を失わないよう、高校生にはしっかりと学んでもらいたいですね。

まとめ

以上

今回は、4月から始まる「金融教育」について全体像から各パートについて詳しく見ていきました!

改めて今回の内容を振り返ると“総合的なお金の教育”がおこなわれることが分かりましたね!

高校生の内からこのような勉強ができるのは、私たちの世代からしたら羨ましいことです。

これら金融教育を一通り学べば「基礎基本のレベル」は身に付くと思います。

ただし、問題なのは子供たち本人が「お金の知識」に対して興味を持つことができるかどうかです。

せっかく授業の内容・教材が素晴らしくても、本人たちの自覚がないと吸収することは難しいでしょう。

どのように本人たちに自覚を持たせるのか?

これらの課題を解決するには、家庭内でいかに「お金」の話を当たり前のようにするか。だと私は思います。

小さいころから「お金」の話を聞いて育った子であれば、これから始まる「金融教育」に対しても構えることなくスムーズに学べるのではないかと思います。

高校に全てを委ねるのではなく、いかに家庭内で「お金の教育」ができるか?

親の金融リテラシーも常に向上し続けていく必要がありますね!

大人になってから「金融教育」を行う場合はFP(ファイナンシャルプランナー)の資格を取ることをオススメします。

>【30代でも遅くない!】「お金の勉強」が必要な理由とオススメ勉強法!

独学でも充分な金融リテラシーを身につけることが可能です!

大人なら「知ってて当然」のお金の知識を皆さんも身につけていきましょう☆