【シリーズ化①】年金保険の基礎知識を学ぼう~国民年金編~

こんにちは!

アラサー係長です!

今回は、社会保険制度の中心である「年金保険」について知識を深めたいと思います!

そもそも社会保険って?という方向けに概要をまとめておりますのでコチラをご覧ください。

【今さら聞けない?】社会保険制度の基礎知識を学ぼう ~概要編~

皆さんは「社会保険の基礎知識」についてどれだけ知っていますか?資産形成する中で必ず押さえておきたい公的制度の1つ「社会保険」を理解することで、生涯のリスクに備…

今回の記事では、年金保険の中身「国民年金」と「厚生年金」について詳しく解説します!

年金保険は主に老後の生活費を補うための大切な保険です。

今回は「国民年金」に絞って解説します!

正しい知識を得ることで自分の人生をより豊かに、適正なライフプランニングをしていきましょう!

国民年金とは?

国民年金の概要から説明します!

国民年金は“基礎年金”とも呼ばれ、毎月払う金額は所得の大きさ関係なく一律。

貰える金額もみんな一緒。

ですので基礎年金と呼ばれます。

保障してくれる内容は3つです

- 老齢基礎年金

- 障害基礎年金

- 遺族基礎年金

すべての名称に“基礎”というフレーズが付きます

老後の生活費を保障

事故等で障害が残った場合の保障

加入者が死亡した際の遺族への保障

これらを全国民が受けられる権利がある基礎的な保険になります。

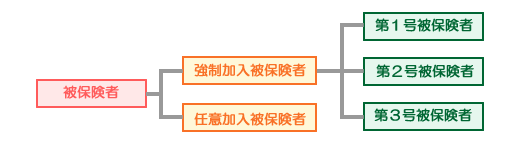

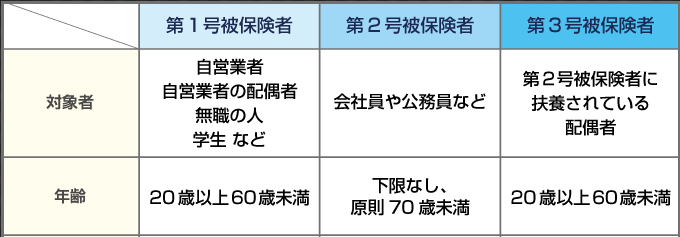

国民年金の加入対象者

加入者は20歳以上~60歳未満のすべての国民が対象になります

これを強制加入被保険者と呼びます。

被保険者(強制加入被保険者)は3種類のパターンに分かれます

第1号~第3号の違いはなんでしょうか?

対象者は以下のように分かれます

- 第1号被保険者:自営業・学生・無職の方

- 第2号被保険者:会社員・公務員

- 第3号被保険者: 第2号被保険者の被扶養配偶者

被扶養配偶者とは、会社員・公務員に勤めている方の配偶者やお子さんを指します。

図でいうと以下の通りです

第2号被保険者は年齢の下限がないです。

そのため、私みたいな高卒社会人などは18歳から加入していることになります!

保険料はいくらか?

国民年金(第1号被保険者)の保険料は以下になります。

第1号被保険者の保険料

月額 16,540円(2020年度時点)

年額にすると、198,480円になります。

意外と支払っているイメージですよね。会社員の場合は、この額にさらに厚生年金保険料の納付額が上乗せされます。

それでは、それぞれの保障内容について詳しく見ていきましょう!

老齢基礎年金の保障額

国民年金の加入年数はMAXで40年(480カ月)となります(20歳~60歳まで)

もし、加入年数をフルで納めると以下の金額が受給されます

老齢基礎年金の受給額(満額)

年額 781,700円(2020年度)

この金額は年額ですので、月々で換算しますと約65,000円の受給額となります。

老齢基礎年金は受給資格期間が10年以上(120カ月)の人が65歳になった時から受け取ることができます。

納付月数が少ないとその分だけ受給額が減少します

例えば、5年間(60カ月)未納期間があった場合は以下の計算で受給額が確認できます。

78万円×420カ月÷480カ月=年間受給額 約68万円

計算式を知っていると簡単に受給額が分かりますね!

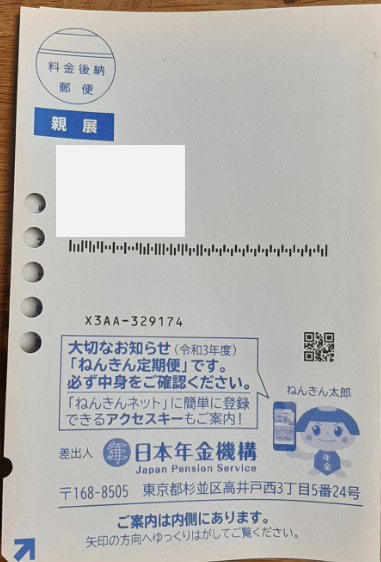

納めた期間を知りたい場合は『ねんきん定期便』を確認しましょう!

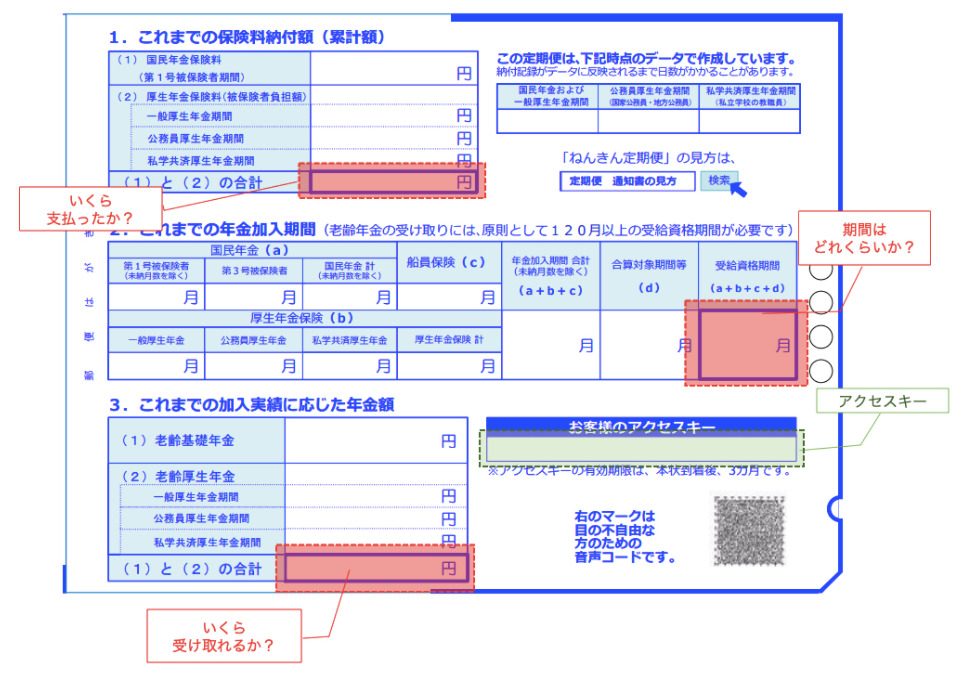

ねんきん定期便について

毎年、誕生日を迎える辺りで「ねんきん定期便」が届くと思います。

このねんきん定期便ですが、日本年金機構から毎年1回、誕生日前に届く書類です。

ねんきん定期便には、保険料の納付状況や将来もらえる年金の金額が記載されています。

ハガキを見開くと表面・裏面とで記載内容が異なります。

裏面では上から順番に読み取ることができ、

「これまでにいくら支払ったか → 加入期間はどれくらいか → 将来いくら受け取れるか」

という流れで確認できます。

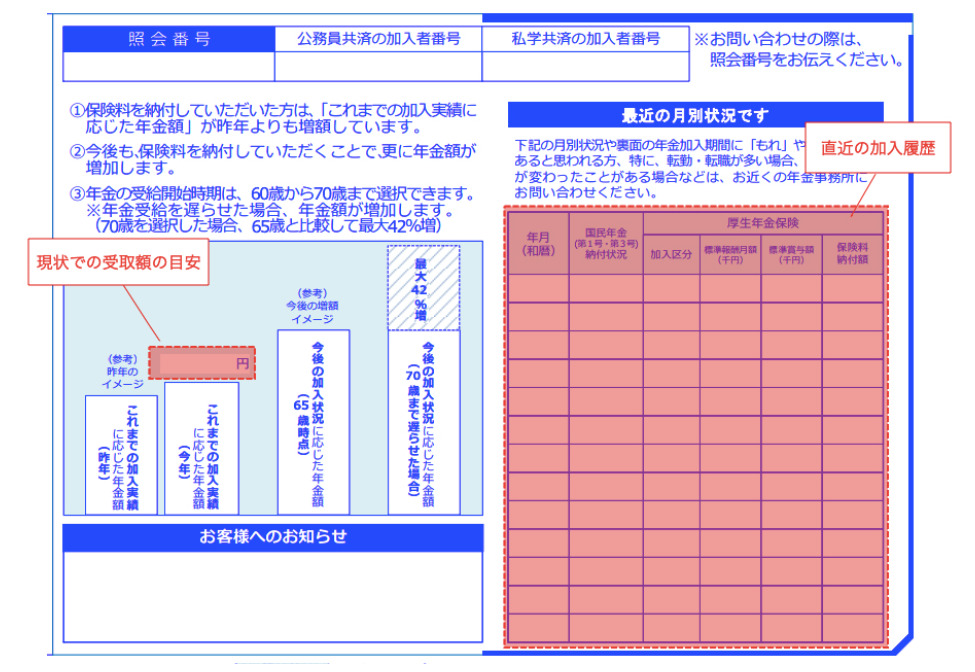

表面では、直近1年の加入履歴とグラフが載っており

現状での年金受取額の目安と、繰り上げ受給・繰り下げ受給についての案内が記載されています。

厚生年金保険料を決める「標準報酬月額」も記載されていますね!

重要な書類ということが、よーく理解できました!

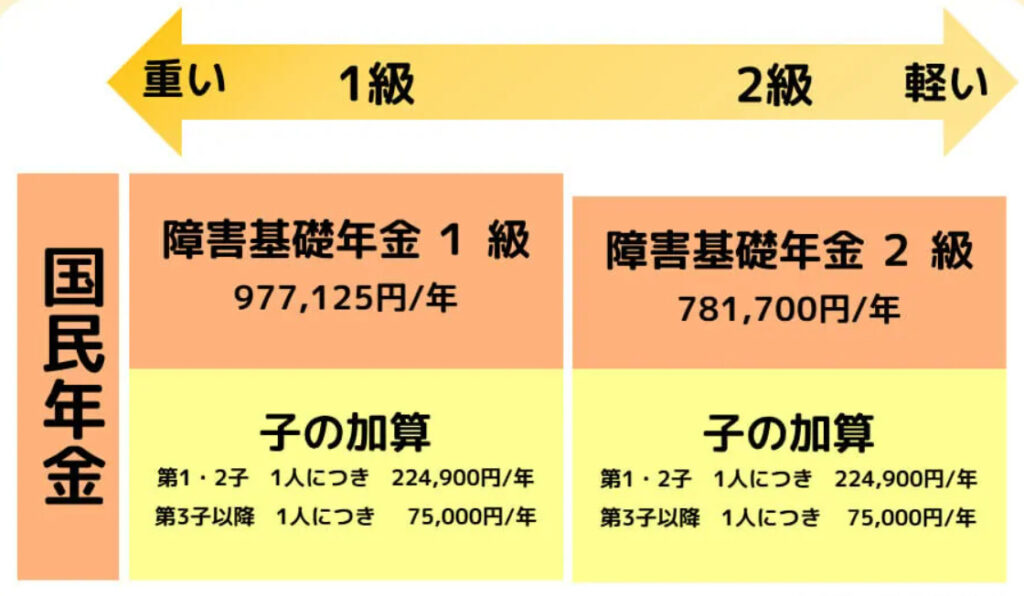

障害基礎年金の保障額

続いて障害基礎年金について見ていきましょう!

病気やケガが原因で障害者となった場合で、一定の要件を満たしたときに障害年金や障害手当金を受け取れます。

障害の等級は1級と2級に分かれます。

等級によって受け取れる受給額が異なります。

障害基礎年金の受給額(満額)

1級 977,125円+子の加算

2級 781,700円+子の加算

※子の加算・・・・第1子、第2子は各22万4900円。 第3子以降は各7万5000円。

以下の表が分かりやすいので載せておきます

ここでいう障害の程度は以下のようなイメージになるといわれています

1級:他人の援助を受けなければ、ほとんど自分の用事を済ませることができない。

2級:必ずしも他人の援助は必要としないが、日常生活を送ることが困難で労働収入を得ることができない。

3級:日常生活は送れるが、フルタイムの勤務が難しく軽作業しかできない。

※3級が適応されるのは「障害厚生年金」のみ

障害基礎年金を受給するには細かな条件があります。

- 初診日を証明できること

- 初診日に国民年金に加入しており、加入期間の3分の2以上の保険料を納めていること

- 障害認定日に障害状態であること

初診日とは、病気やけがで医師等に初めて診察してもらった日を指します。

障害認定日とは、初診日から1年6カ月を経過した日。もしくは、その期間中に傷病が安定しこれ以上治療しても効果が期待できない状態になった日を指します。

原則『1年6カ月経っても働けない場合にもらえる』と覚えておきましょう!

細かな条件が多いので、お勤め先の人事部や年金事務所に相談することをオススメします!

遺族基礎年金の保障額

最後は加入者が死亡してしまった際に、残された遺族に対し支給される「遺族基礎年金」について解説します!

一家の大黒柱が亡くなってしまい、残された家族が路頭に迷わないよう保障が設けられている大切な制度です。

受給額は以下の通りです。

遺族基礎年金の受給額(満額)

年額 781,700円+子の加算※(2020年度)

※子の加算・・・・第1子、第2子は各22万4900円。 第3子以降は各7万5000円。

抑えておきたいポイント!

障害基礎年金にも出てきていましたが、ここでいう"子”とは原則 18歳になって最初の3月31日までを指します(20歳未満で1級または2級の障害状態がある子供も"子”に該当する)

覚えておきましょう!

遺族基礎年金の受給資格は以下になります

- 18歳になって最初の3月31日までの子

- 18歳になって最初の3月31日までの子を持つ配偶者

我が家の場合、子が2人なので毎年の保障額は約123万円。月々10.3万円が支給されます。

今もし私が亡くなったと仮定すると、子が18歳までに15年ありますので約1,800万円以上支給される計算となります。

結構な額ですよね

会社員の場合は、これにプラスして“遺族厚生年金”が上乗せされます。

これを知った上で生命保険の検討をすることをおススメします!

国民年金はコスパ最強!?

ちなみに補足知識として、実は「国民年金」はコスパが良いことをご紹介します。

なんと、納付した保険料より受け取れる受給額のほうが多い可能性が充分にあります!

仮に、納付期間を40年。受給期間を平均年齢までとした場合で考えてみましょう。

◆国民保険の保険料総額:年額198,480円×40年=7,939,200円

保険料の支払い総額は約790万円になります。

◆国民年金の受給額総額:年額約78万円×(平均寿命-受給開始年齢)

- 男性の場合:78万円×(81歳-65歳)=1,248万円

- 女性の場合:78万円×(87歳-65歳)=1,716万円

男性は、払った保険料の約1.6倍。女性は、払った保険料の約2.2倍の年金が貰えることになります!

ざっくりですが、65歳から受給し10年以上生きていればモトが取れる計算になります。

長生きすればするほど得になるということですか!!!

凄くコスパ良いですね!

人生100年時代と言われているこの世の中で

確率的にも、払い損になる可能性のほうが低いですよね!

健康第一に長生きしていきたいところです!

まとめ

いかがだったでしょうか?

今回「国民年金」について全体を確認していきました!

意外とそんなに支給されるんだ!?とビックリした方も居るのでは無いでしょうか?

公的保険の保障額を知っておくのは資産形成において必須科目ですね!

これら公的制度はまだまだ種類も豊富です!

1つ1つ解説していきますのでお楽しみに☆

今回は以上となります!

最後までご覧いただきましてありがとうございました!