【総額1,200万円の損!?】ムダな金利と手数料を払うな!資産形成を有利に進めよう!

こんにちは!

アラサー係長です!

今日のテーマは「金利」や「手数料」についてです!

皆さんの資産形成は順調でしょうか?

資産形成を順調に進めるには、人生の5大支出との付き合い方がポイントになってきます。

- 住宅

- 教育

- 老後

- 保険

- 車

誰もが、これらの資金については計画性をもって準備したいと思っているでしょう。

中には、貯蓄だけでは資金が不足し、ローンを組んでお金を調達をする必要も出てくるかと思います。

でも実は、これら資金調達の際に何も考えずにどんどんローンを組んだり、金利や手数料を支払い続けてしまうと…

なんと約30年で、1200万年以上の金利・手数料を失うことになるのをご存じでしたか?

(※平均的な年収の人が、可能な限りローンを組んで生活した場合を想定)

つまり言い換えれば、

- 住宅ローンを組まない

- 保険加入を最小限にする

- 車・奨学金・生活費でローンを使用しない

これらを意識すれば

1200万円以上の節約になるということです!

そんなに金利や手数料ってかかるの!?

絶対知ってきたい知識なんですけど~!

では、具体的な数字とともに、詳しく解説していきます!

ローンの種類と金利・手数料について

①住宅ローン

住宅ローンとは、住宅を買ったり改築したりするために金融機関から借りるお金のことをいいます

特徴

- 長期期間で返済がメイン

- 固定金利と変動金利を選択できる

- 金利は0.5%~3%が一般的

返済時に掛かる金利によって返済総額も大きく異なってきます。

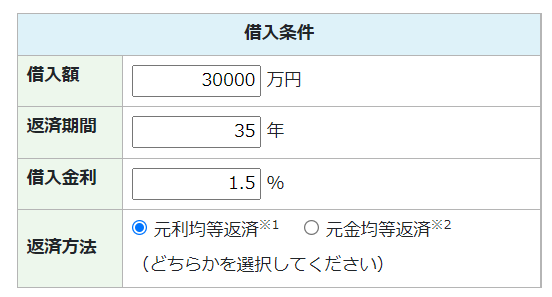

仮説シュミレーションしてみましょう。

- 借入総額:3000万円

- 借入金利:固定金利1.5%

- 返済期間:35年

上記の内容を、住宅金融普及協会の返済総額シュミレーターで計算してみましょう!

ん!?

返済方法の「元利均等返済(がんりきんとうへんさい)」

「元金均等返済(がんきんきんとうへんさい)」って何ぞや?

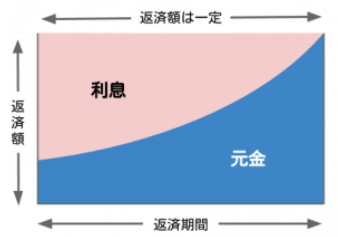

◆元利均等返済とは?

毎回の返済額(元金+利息)が一定の返済方法

=月々の返済額を一定にする返済方法

返済期間の初めのうちは利息の部分が大きく、返済期間が経過するとともに元金返済部分が増えるのが特徴。

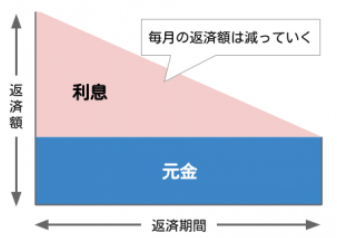

◆元金均等返済とは?

毎回の返済額のうち元金部分が一定となる返済方法

=最初のうちに利息分を多めに支払い総額を抑える方法

返済が進むとローン残高が減り、それに掛かる利息も減っていく。返済期間が経過するにつれ、利息を含めた返済額が減少していくのが特徴

返済期間が同一の場合、元金均等返済の方が返済総額が少なくなります。その分、初期の返済が苦しくなる可能性も出てきますがね…。

返済方法の2つはFPの勉強をしていると理解できる内容ですね!

本題に戻します。

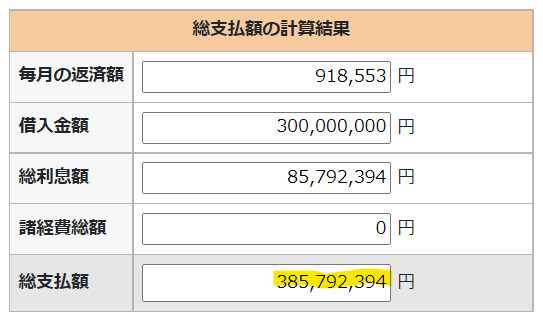

先ほどのシュミレーターの結果は以下のように出ました。

総支払額は約3,860万となりました。

つまり、返済総額3860万円 ー 借入総額3000万円 となるので、

利息だけで860万円の支払いがかかることになります。。。

どひゃー。利息って結構掛かるんだね!

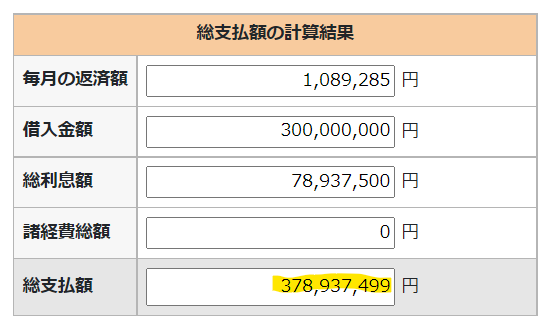

ちなみに、元金均等返済で再計算すると、、、

総支払総額は、3,790万円となりました。

元利均等返済と比べて、約70万円少ない結果となりました。

期間を変えたり・金利を変えたりして

様々な支払総額を調べてみることをオススメします!

②カーローン

続いてカーローンについてです。

名前の通り、自動車購入時に銀行やカーディーラーからお金を借りることいいます。

特徴

- 最短6か月~7年程度の返済期間が一般的

- 1年なら12回払い、3年なら36回払いというように1か月単位での分割払いをする

- 金利は銀行系は2.5%程度 カーディーラーは5~10%と幅がある

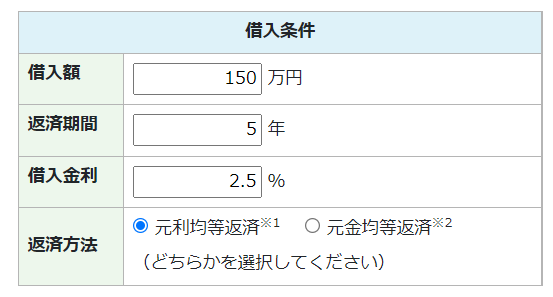

仮に、5年に1回のタイミングで150万円の車をローンで購入する場合とします。

- 借入総額:150万円

- 借入金利:固定金利2.5%

- 返済期間:5年

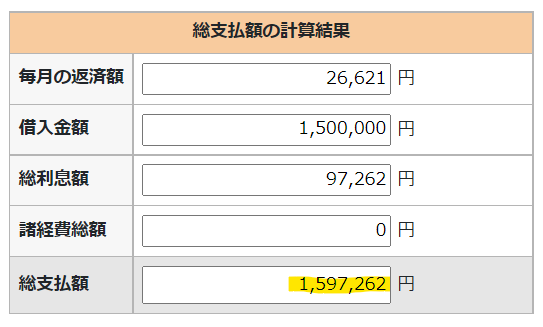

上記内容での返済総額は160万となりました。

返済総額160万円 ー 借入総額150万円 =利息10万円を余分に支払うことになります。

仮に、30年間で計6回買換えをしたとすると利息だけで計60万円の支払いがかかります。

5年に1回で仮定しましたが、買換えサイクルがさらに短い場合や、さらに値段が高い300万円の新車を買う場合などで、支払う金利は2倍、3倍になっていきます。

車が5大支出に入ってくるのも納得ですよね!

手数料に限らず車は費用がかかります。

【驚愕!】自動車保有に掛かる“コスト”を調べてみた

今回のテーマは、「自動車を持つことで掛かってくる生涯コスト」についてです。意外と考えたことのないテーマだったため自分自身に当てはめてコストを算出してみました。…

③教育ローン・奨学金

続いて教育費です。

大学進学時の支払いに教育ローンや奨学金制度を利用して教育費用を支払います。

教育ローンと奨学金の違いは

- 教育ローン:「保護者が借り、保護者が返済する」

- 奨学金制度:「学生本人が借り、大学卒業後自らが返済する」

誰がお金を借りるかで変わるんだね

教育ローンの特徴

- 国(日本政策金融公庫)から借りるローンと、銀行/信用金庫/信販会社や民間の金融機関から借りるローンの2種類がある

- 金利は国の場合1.70%(固定金利)で上限350万円まで買い入れ可能

- 民間金融機関の場合2%~4%が一般的

奨学金制度の特徴

- 奨学金には返済が不要な「給付型」と返済義務のある「貸与型」がある

- 最も一般的なのが日本学生支援機構の奨学金で、貸与型無利子の「第一種奨学金」と低金利の利息付「第二種奨学金」がある

- 金利は、利率固定方式(返済期間中は利率固定タイプ) or 利率見直し方式(返済期間中5年程度で利率が変動するタイプ)から選択した利率の算定方法に従って決定される。現在は、0.01から0.3%程度が一般的

一般的に教育ローンの方が金利が高く割高な手数料になります。

一方、奨学金制度は低金利なのが特徴です。これは、働き始めの若者は給与も少なく支払い能力が低いため配慮されているためです。

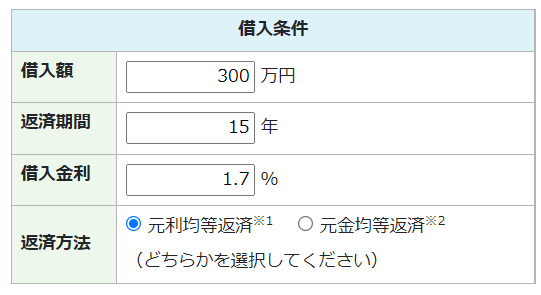

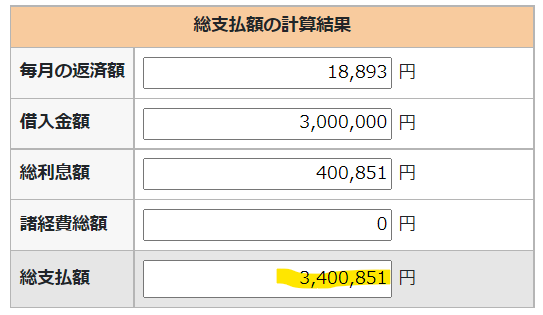

今回のシュミレーションでは「教育ローン」で想定してみましょう

- 借入総額:300万円

- 借入金利:固定金利1.7%

- 返済期間:15年

上記の条件ですと、返済総額は340万。

返済総額340万円 ー 借入金利300万円となり、利息だけで40万円の支払いがかかります。

地味に費用掛かっていますよね…。

教育資金は将来必然的に掛かってくる費用です。

計画的に準備しておきたいですね。

【教育資金はいくらかかる?】教育資金の基礎知識と準備方法を徹底解説!

皆さんは「教育資金」がいくらかかるか把握していますか?人生の巨大支出の1つである教育資金をどのように準備すれば良いのでしょうか…。そんな不安に少しでも解消するた…

④医療保険、生命保険

続いての費用は「保険」です。

ここでいう保険とは公的保険ではなく民間保険を指します。

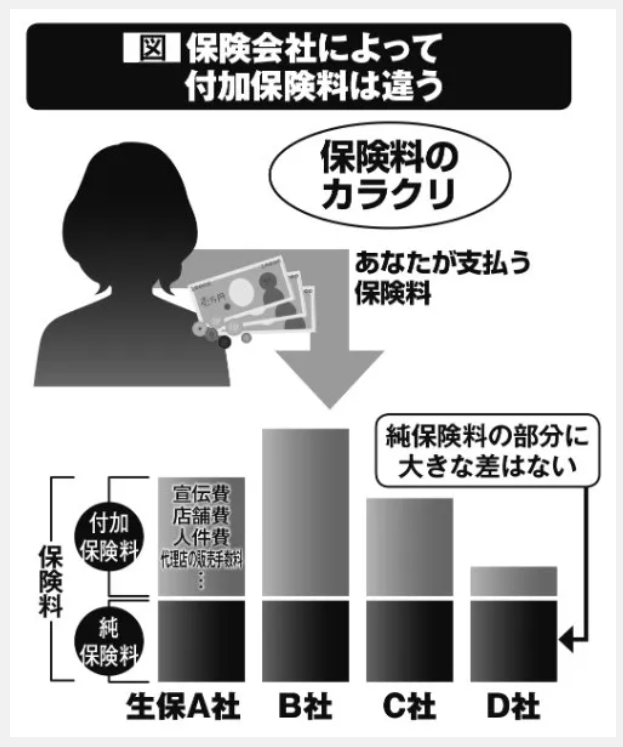

皆さんは月々の保険料はどのように構成されているかご存じですか?

実は保険料には2つの内訳があります。

- 純保険料…実際にかかる「保険金の支払い」にあてるための保険料

- 付加保険料…保険会社の運営経費(人件費・オフィス代・宣伝費 etc...)

図で言うとこんな感じ

この付加保険料が手数料に当たります。

店舗が多い保険会社やテレビのCMが多い会社ほど

割高な手数料の可能性がある。かも?

しかも、この付加手数料が厄介なのが

契約時には表現されてないことが多く「いくら費用が掛かるか分からない」

いわゆるブラックボックス化されてます。

なんとも闇が深い…。

仮に、純保険料と付加保険料の比率を【70%:30%】とした場合

支払った保険料のうち「30%はただの手数料」ということになります。

毎月の保険料が20,000円の場合、月6,000円は手数料です。

働き盛りの30歳~60歳までの

30年間契約したとするとで計216万円の手数料を支払うということになります。

必要最低限の保険を契約しムダな手数料を払わないこと!

鉄則ですね。

【今さら聞けない?】社会保険制度の基礎知識を学ぼう ~概要編~

皆さんは「社会保険の基礎知識」についてどれだけ知っていますか?資産形成する中で必ず押さえておきたい公的制度の1つ「社会保険」を理解することで、生涯のリスクに備…

⑤リボ払い

最後は超激やば「リボ払い」です。

資産形成の大敵ともいえるクレジットカードのリボ払いですが

皆さんは「リボ払い」のヤバさを理解できていますか?

なんといっても高金利過ぎることです!

その金利は10~15%というのだから、絶対に手を出してはいけないヤバいやつです!

かわいい顔してヤバいやつです

親しみやすいキャラクターを駆使し「リボ払いだとポイントが貯まりやすい」などをうたい文句に高金利の手数料を得る。

ってか“合法詐欺”レベルですよね。

とはいえ、利用した件数や金額にかかわらず、毎月の支払額が一定になる支払い方法なので利用者も意外と多いのです。

特徴

- リボ払いは分割払いとは異なり、支払回数を指定するのではなく月々の支払い金額をあらかじめ決める方法となる

- 定額方式と残高スライド方式の2種類がある

- 金利は15%程度が一般的

3年毎に、20万円をリボ払いするという前提でシュミレーションしてみます。

(一旦返済が終わり、負債がゼロになったところで再度20万円をリボ払いする)

- 借入総額:20万円

- 借入金利:15%

- 返済期間:3年

上記の場合、返済総額は25万円。

返済総額25万円 ー 借入総額20万円 = 利息5万円

30年(20万円リボ払いを計10回)すると利息だけで計50万円の支払いがかかります。

ここまでの計算はあくまで「借入残高をゼロにして、またリボ払いを利用する場合」の計算です。

実際には、借入残高を減らさずにリボ払いを利用し続ける人が多いです。

そのためさらに金利負担が重くなり、支払額が多額になることは覚えておきましょう。

まとめ:金利・手数料に敏感になろう!

いかがでしょうか?

5つのジャンル別に手数料をシュミレーションしてみました!

これらの合計を足しますと

30年間で1200万円の金利・手数料を払ってることになります

本来は払う必要のないお金ですよ!?

そんなお金のために、約30年間も余計に稼がなくてはならない。

他人にお金(金利・手数料)を払うために頑張って働かなくてはならない。

そんな人生はできれば回避したいですよね。

そのためには、

- 計画性をもって資金を準備する

- ムダな契約をせず費用を掛けないこと

- なるべくローンを組まず一括で購入する

- 資産を先に買い、そこから得られる収入で購入する

このような行動がポイントとなってきます!

>【資産形成を失敗しないために】資産と負債の違いを正しく理解できていますか?

お金持ちの行動を真似して資産形成を有利に進めていきましょう

今回は以上です!

では、また!