【シリーズ化②】年金保険の基礎知識を学ぼう~厚生年金編~

皆さん

こんにちは!アラサー係長です!

今回は、厚生年金について解説していきます。

サラリーマンなら加入している「厚生年金」ですが、皆さんは制度を理解できていますか?

私の場合、会社に入社した際に「厚生年金」について詳しく教えてくれる先輩・上司はいませんでした。

社会人なら知ってて当然。という空気感さえ漂っています。笑

義務教育で教えてくれればいいのですが、現在の教育制度では学べません。

ですので、自ら学び知識を増やしていくしかありません。

共に学びリテラシーを上げていきましょう!

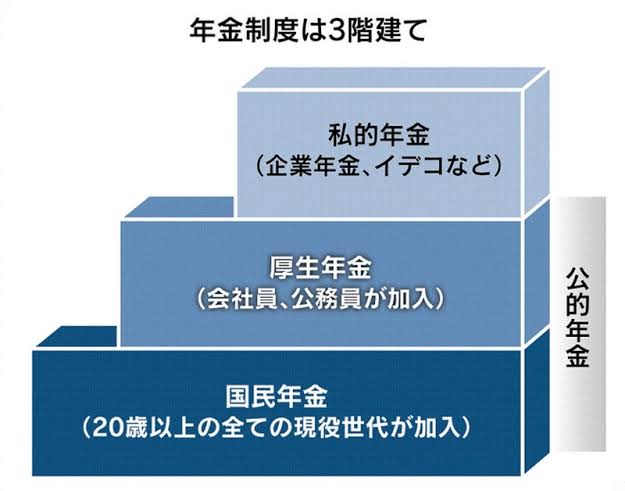

厚生年金とは?

厚生年金は公的年金の2階建て部分に該当し、主に会社員・公務員の方が加入する保険制度になります。

厚生年金の場合、以下の内容を保障してくれます。

- 老齢厚生年金

- 障害老齢年金

- 遺族厚生年金

すべての名称に“厚生”というフレーズが付きます

国民年金は“基礎”というフレーズがそれぞれに付いていたけど、

厚生年金の場合は“厚生”がつくんだね。

ちなみに、【厚生】という意味を調べると “人々の生活を健康で豊かなものにすること”とあります。

福利厚生や厚生施設などの言葉はそういった願いが込められているのですね。

厚生年金の加入対象者

冒頭にもお伝えした通り会社員・公務員が加入対象者になります。

ですので、個人事業主・フリーランスの方は対象外になります。

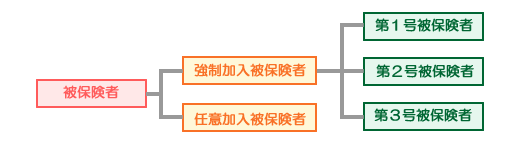

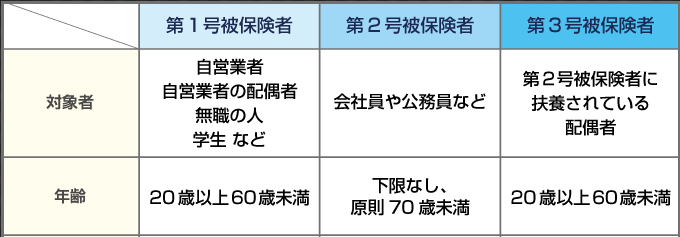

正式名称でいうと「第2号被保険者」に該当します。

そして、第2号被保険者には 扶養(ふよう)という概念があり、養っている家族にも保険を掛けることができます。 図でいうと「第3号被保険者」がこれに該当します。

厚生年金の場合は、加入年齢に下限がないのが特徴です。

ですので高卒から会社に入った方などは、18歳から加入していることになります。

保険料はいくらか?

厚生年金の場合、国民年金のような一律いくら。という決まり方ではなく、各個人の収入に応じて支払う保険料が異なってきます。

厚生年金(第2号被保険者)の保険料の計算は以下のようになります。

第2号被保険者の保険料

- 毎月の保険料=標準報酬月額×保険料率(18.30%)

- 賞与の保険料=標準賞与額 ×保険料率(18.30%)

厚生年金の場合、保険料は事業主(会社)と従業員で半分ずつ支払います。

これを労使折半(ろうしせっぱん)といいます。

ですので会社員個人が支払う厚生年金保険料は、18.30%の半分9.15%の割合になります。

収入に応じて保険料が変わるみたいだけど

「標準報酬月額」ってのがそれに当たるのかな?

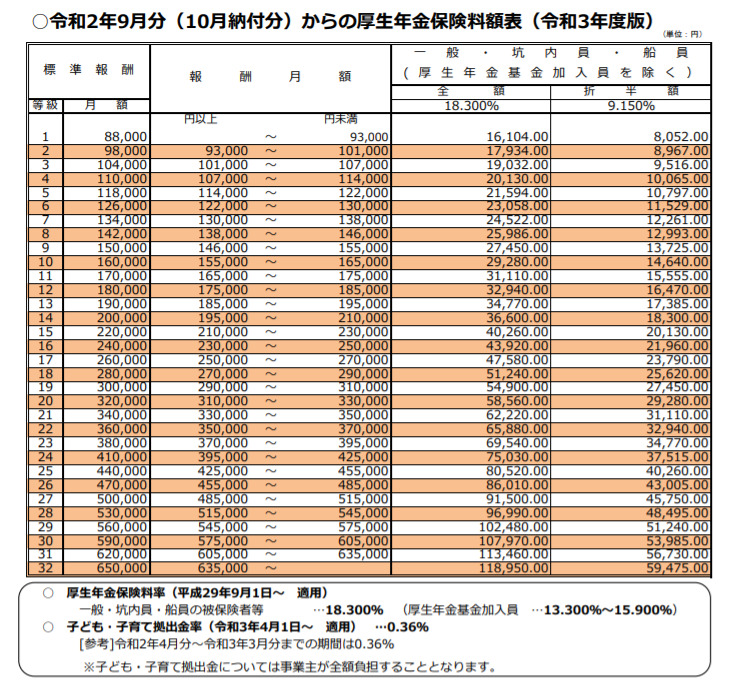

標準報酬月額については日本年金機構にて保険料についての表が一覧としてまとまっております。

標準報酬月額の金額に応じて等級が決められ、1等級(8万8千円)から32等級(65万円)までの32等級に分かれています。

以前にも、標準報酬月額について述べた記事があります。

標準報酬月額は毎年9月に、4月から6月の報酬月額を基に、標準報酬月額の改定が行われます。

逆をいうと4月~6月の給与を抑えることができれば標準報酬月額の等級を抑えることができます。

とはいえ、サラリーマンで給与を極端に減らす。

などのコントロールは難しいですよね…。

残業をコントロールできる職場であれば、意識的に残業を減らす取り組んでみるのも良いかもしれませんね!

それでは厚生年金によるそれぞれの保障について見ていきましょう!

[ad]

齢厚生年金の保障額

厚生年金は報酬比例という概念になります。

報酬比例とは簡単に言うと「年収水準や厚生年金の加入期間によってあなたの受給額は変わりますよ」という意味になります。

そんな厚生年金ですが、受給額を確認する際に役に立つ数字をお教えします。

それは、

0.005481と25です。

【0.005481】は、厚生年金の受給額計算をする場合に必要になる係数です。

もう一つの【25】は、厚生年金の加入年数が25年に満たない人は“25年とみなして計算する”ルールがあります。

この2つは受給額計算において必要な情報です!

必ず押さえておきましょう!

具体的な計算式は以下の通りです。

厚生年金の受給額計算

勤続年数 × 平均年収 × 0.005481 = 厚生年金の受給額(年額)

例えば、勤続年数40年。その期間の平均年収500万円のサラリーマンが65歳から受け取れる年金受給額は以下の計算になります。

40年×500万円×0.005481=109.62万円

年間110万円の厚生年金受給額となります。

もう1つの例を。

勤続年数が15年。その期間の平均年収500万円の方の受給額は以下の通りになります。

勤続年数が25年未満ですので計算式の勤続年数箇所を25で計算します。

25年×500万円×0.005481=68.5125万円

結果、年間69万円の厚生年金受給額となります。

このように簡単に計算することができます。

この計算はあくまで概算値を計算する際に有効な式です。ライフプランニングを検討する際などに使える数式ですので是非とも活用ください☆

障害厚生年金の保障額

障害厚生年金は、障害基礎年金とは等級が異なり1~3級までに範囲が広がります。

受給要件は以下の通りです。

- 初診日に厚生年金保険の被保険者であること

- 障害認定日に障害等級1級、2級、3級に該当すること

保障額は等級により異なります。

障害厚生年金:1級の場合

(勤続年数 × 平均年収 × 0.005481) ×1.25 + 配偶者加給年金額

障害厚生年金:2級の場合

(勤続年数 × 平均年収 × 0.005481) + 配偶者加給年金額

障害厚生年金:3級の場合

勤続年数 × 平均年収 × 0.005481

これらは年金ですので毎年支払われる金額になります。

配偶者加給年金額額って書いてあるけど

ナニコレ?

障害になってしまった人に生計を維持されている 65歳未満 の配偶者がいるときに加算される年金

配偶者加給年金:224,900円(年額)が支給される。

万が一働けなくなっても、国からの保障があるので収入がゼロになることはありません。

まさにセーフティーネットですね!

遺族厚生年金の保障額

最後は、遺族厚生年金です。

遺族厚生年金の場合、死亡した方の老齢厚生年金の平均標準報酬額(報酬比例部分)によって受給額が異なり、またその金額の4分の3の額が支給となります。

子供の有無・配偶者の年齢によって受給額が異なるため計算がやや複雑になります。

そんな時は、便利な早見表があるのでそちらで確認しましょう!

私の場合、平均報酬月額が45万・子供が2人・子が18歳までの期間を15年と仮定した場合、受給額は月額 約16.2万円になります。

子が18歳になるまでの15年間年金を受け取ったとすると、なんと。総額 約2,930万円の保障になります。

このような公的保険の受給額を理解した上で、民間保険が必要なのか?不要なのか?検討していくことが必要です!

年金制度はよくできている

国民年金・厚生年金と解説してまいりました。

「年金制度」をまとめてみると以下の通りになります。

- 生活の支えになる金額が受給できる

- 払い損になる可能性は低い

- 長く生きれば生きるほど得になる(終身年金)

- 保険料が所得控除になるので節税になる

- 受け取り時にも有利な税制がある

- 遺族年金や障害年金といった保障もある

国だからこそ、このようなすばらしい保険が作れるのだと思います。

年金制度は「相互扶助(そうごほじょ)」で成り立っています。

相互扶助とは?: 社会・組織の構成員同士が互いに助け合うこと。互助(ごじょ)ともいう

加入者同士・または現代世代と老後世代が、支えあって良い社会を作ろうというのが目的になります。

ですので、「公的年金」を支払ったほうが得。払い過ぎは損。などと損得で語ることではない。ということを理解しておきましょう!

まとめ

厚生年金について解説してきました!

今後の日本は、少子高齢化が進行していくと予想されます。

今回紹介した保障額が目減りする可能性も大きくあります。とはいえ、日本が今後も経済成長していけば30年後も今と変わらないレベルの受給額が維持される試算もあります。

多くの人にとって「老後生活の柱」である公的年金を、後世にも繋げていきたいですね。