【今さら聞けない?】社会保険制度の基礎知識を学ぼう ~概要編~

こんにちは!

アラサー係長です!

いきなりですが、皆さんは「社会保険」についてどれくらい知識を持っていますか?

実は、社会保険ってめちゃくちゃ優秀なんですよ!

病気やケガなどの医療費。

死亡時の遺族への備え。

自身の老後生活費。

などなど「社会保険」はこれらリスクに対して、全てに関わる大事な話となります。

様々なリスクがある中で、私は将来への不安というものが大きくあります。

ですので最近では「つみたてNISA」や「iDeCo」を勉強し知識をつけてきました。

【初心者投資家の基礎】つみたてNISAを活用し資産を増やそう

この記事はアフィリエイト広告を利用していますこんにちは! アラサー係長です 今回のテーマは「つみたてNISA」についてです! 皆さんは「つみたてNISA」という制度をご存…

【老後不安解消へ!】iDeCoのメリット・デメリットを徹底解説!

iDeCoについて徹底解説!メリット・デメリットについて分かりやすくまとめてみました。老後の資産形成に必要不可欠な知識になること間違いなしです!一緒にiDeCoについて…

しかし、そもそもの話ですが、

ベースとなる社会保険制度を理解しておかなければ、自分の人生でいくら保障額が必要なのか?

不足分はいくらか?分からないまま周囲が良いって言っているから何となく備えている。

そんな状況になってしまいます。

もう一度、同じ質問します。

皆さんは「社会保険制度」をどのくらい理解しているでしょうか?

今からでも遅くはありません。

もう一度「社会保険」について理解を深め準備していきましょう!

漠然と「不安」が大きいのは「知識」が無いからです。

これからの人生で適正な判断をすることができるよう知識を身に付けていきましょう!

日本の社会保険制度とは?

我が日本国の社会保険制度は大きくいうと3つの役割を担っています

- 年金保険

- 医療保険

- 労働保険

人生の中で起こりうるリスクに対して、国が補償してくれる大事な制度になります。

それぞれの特徴を確認していきましょう!

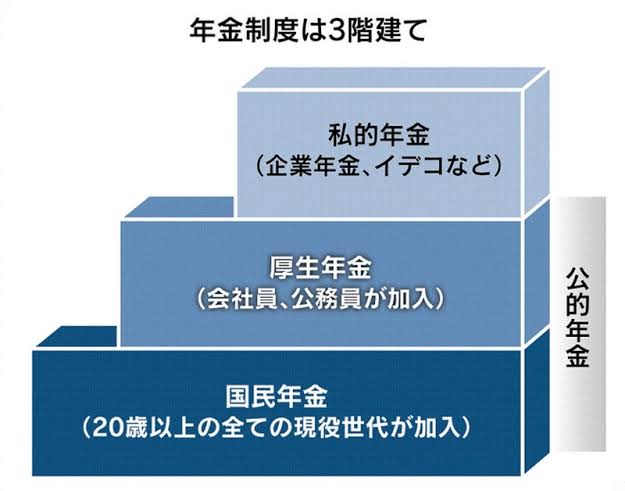

年金保険について

まず1つ目の年金保険ですが、

年金保険には「国民年金」と「厚生年金」の2種類があります。

これは何となく聞いたことはありますよね♪

iDeCoを勉強した際も出てきた図を見てみましょう!

国民年金は“基礎年金”とも呼ばれ、払う金額も貰える金額もみんな一律になります。

毎月払う金額は所得の大きさ関係なく一律。

貰える金額もみんな一緒。

だから基礎年金と呼ばれます。

一方、厚生年金は国民年金に上乗せして加入するもので「二階建て」部分に該当します。

給料に応じて各自支払う保険料が変わってくるのが特徴になります。

たくさん支払った人はたくさん貰える。

したがって人によって支払金額も貰える金額も変わってきます。

ちなみに会社員は「国民年金」と「厚生年金」の両方を加入しなければなりません。

年金保険の主な用途

年金保険は老後のリスクに備える保険として存在しています。

一般的にイメージされやすいのは老後に貰える「年金」ですよね。

しかし、年金保険はそれ以外にも

病気やケガで障害が残った方に支払われる「障害基礎年金」や、加入者が死亡してしまい残った遺族へ支払われる「遺族基礎年金」があります

まとめると以下の3つに分類されます

- 老齢基礎年金

- 障害基礎年金

- 遺族基礎年金

会社員の場合は、厚生年金を加入していますので補償がより手厚くなります。

- 老齢基礎年金+老齢厚生年金

- 障害基礎年金+障害厚生年金

- 遺族基礎年金+遺族厚生年金

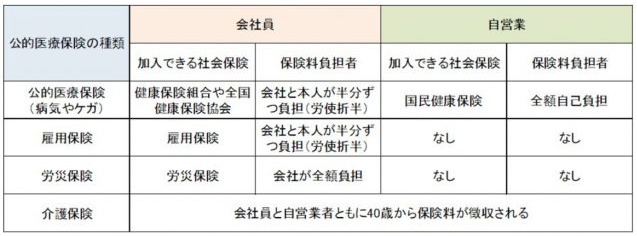

医療保険について

2つ目は医療保険です。

医療保険は「健康保険」と「国民健康保険」の2つに分かれます。

なんとも紛らわしい名称ですが、会社員は健康保険に。事業主(フリーランス)は国民健康保険に加入します。

いずれのどちらかに加入しなくてはなりません。

ちなみに保険証も異なります。

医療保険の主な用途

医療保険の大きな特徴は、医療費の自己負担額を軽減してくれることです。

病院に行ったときに保険証を提出しますよね?

医療費が1万円だとしても、自己負担が3割のため3000円で済みます。

残りの7割は国が支払ってくれています。

加入しているから医療費が抑えられるのですね!

その他にも医療費が高額になった際に使用できる制度「高額療養費制度」や出産時に給付してくれる「出産育児一時金」なども医療保険の一部です

労働保険について

最後は労働保険です。

この保険は会社員のみが加入できる制度で、主に「雇用保険」と「労災保険」の2つがあります。

雇用保険の場合、全労働者(パート、アルバイト含む)が加入対象になります。

ただし、1週間の所定労働時間が20時間以上が加入条件になりますので知っておきましょう!

労災保険も全労働者が加入対象です。

職務中の事故によるケガ等に対し治療費が全額保障されます。この治療費は事業主(会社)が全額負担となります。

雇用保険には他にも

会社を辞めた際、次の就職までに貰える保険。いわゆる「失業保険」ってやつですね!

また、子どもが生まれ休職する場合に給付される「育児休業給付」も雇用保険の一部にあたります。

その他にも「再就職手当」や「教育訓練給付」など細かな制度もあります。

サラリーマンはこの辺の知識必須になりそうですね!

社会保険制度の加入者は?

ここまで、社会保険の種類について解説してきました!

次に加入者の条件について見ていきましょう。

日本に住む20歳~60歳までの働ける世代の人たちが全員加入します。

会社員の場合、国が「社会保険料」という名で徴収し、そこで得た保険料を高齢者や本当に保障が必要な人たちに年金として給付しています。

事業主の場合は、各自が決められた期間の中で社会保険料を納めなければなりません。

サラリーマンはお給料から“天引き”されていますよね

また、会社員と事業主では加入できる保険が異なります。

事業主は市区町村で手続きをし、会社員は勤務先の会社で手続きが完了されます。

また、会社員と事業主の公的保険で大きな違いは扶養制度です。

会社員の場合、健康保険と厚生年金に扶養という概念がありますが、事業主が加入する国民健康保険や国民年金には扶養制度がありません。

扶養に関しての内容は別途解説します!

まとめ

今回は、社会保険制度の基礎を確認していきました。

社会保険は世代と世代の支え合いという考え方のもと、将来の生活における様々なリスクに対して「世代を超えて社会全体で備える仕組み」ということが理解できたと思います!

もし、仮に社会保険制度がないと自分自身や家族の介護、病気やケガが原因による障害や死亡といった様々なリスクに対して、自分たちだけで必要なお金を用意しなければなりません。

そう考えると「社会保険制度」って、とっても重要ということがお分かりになったかと思います!

まずは、概要(枠組み)をよく理解することが大切です!

そして、それぞれの公的な制度がいくら保障されるのか次のステップで細かく見ていきましょう!

学ぶことで少しずつ不安が解消できればと思います。

今回は以上となります!

最後までご覧いただきありがとうございました。