【かんたん解説】源泉徴収票をもらったら必ず押さえておくべきポイントとは?

みなさんこんにちは!

アラサー係長です!

早いもので12月も残り僅かですね。

私の会社でもすでに仕事納めが済み冬季連休に入っております。

今年最後の給与明細も配布され2021年度の年収も確定しました。

サラリーマンであれば、この時期になると確定した年収を確認できる書類を受け取りますよね。

そうです。

「源泉徴収票」です。

この源泉徴収票ってなんとなく貰って確認はするけど見方がややこしいですよね?

皆さんは源泉徴収票の読み方分かりますか?

そもそも源泉徴収って何ですか?って感じですよね。

今回の記事では「源泉徴収票」について解説していきます。

内容が理解できると、実はこの書類…。

めっちゃ重要な内容がいっぱい書かれています!

お手元の源泉徴収票と見比べながら確認してみましょう!

それでは解説に移ります!

そもそも源泉徴収票とは?

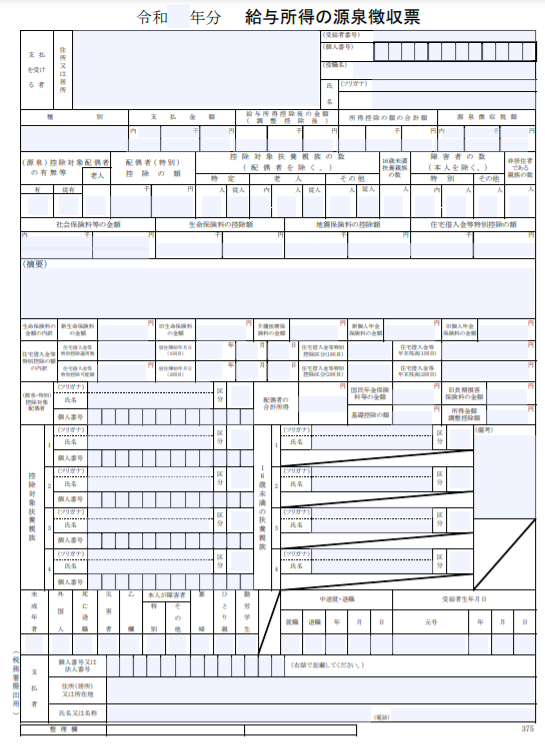

サラリーマンであれば毎年12月の給与明細と一緒に下記のような用紙が配布されませんか?

じゃーん!

その名も「源泉徴収票」です。

あーあるある。

毎年もらうけど読み方がイマイチ分からなくて困るやつね。

この源泉徴収票は、1年間に会社から支払われた給与や、手当などの金額。扶養家族の有無や収入の有無など様々な情報が記載されている資料となります。

なぜ、この資料が必要になるのか?

まずは、そもそもの「源泉徴収」について理解するところから始めましょう!

そもそも源泉徴収とは?

源泉徴収とは、給与という大元(源泉)から、所得税などを前もって引いておき(徴収)、それを国に納付する仕組みをいいます。

会社が私たち納税者の代わりに面倒な税金計算や手続きを代わりにやってくれています。

会社が源泉徴収を行うことで、従業員は原則、確定申告をする必要がなくなります。

本来であれば所得税の納税義務は個人にあるので、本来なら個人単位で納税しなくてはいけません。

しかし、納税し忘れやミスなどから、トラブルが発生する可能性があります。

そこで、国は会社に対し従業員の給与を支払う前に給与から所得税を差し引いき、従業員(個人)の代わりに納税するよう義務化しています。

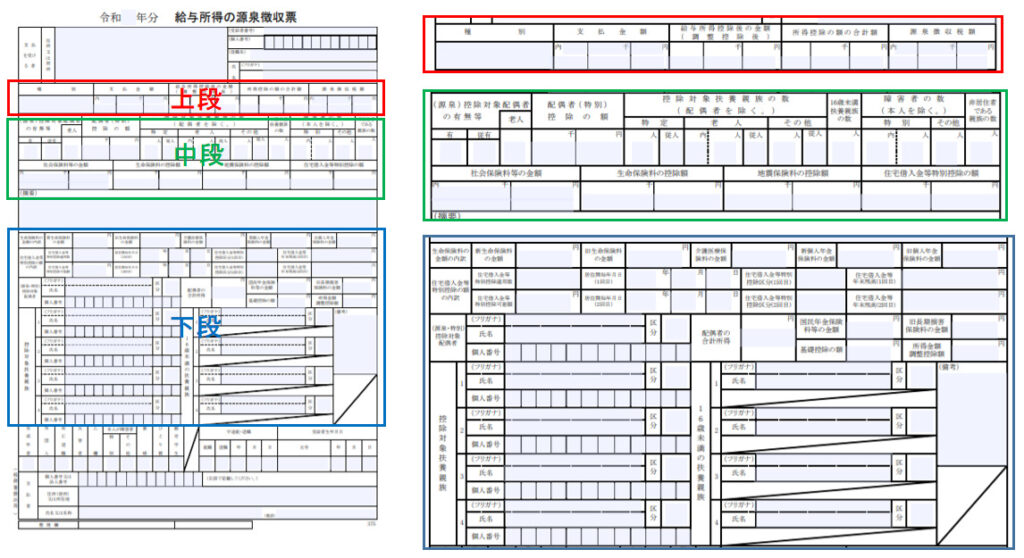

源泉徴収票の構成内容

源泉徴収票は上段・中段・下段の3つに分けてみることができます

上段:給与総額・控除総額・所得税額控除

上段には、1年間の結論が書かれています。

年収がいくらか?

控除がいくらか?

所得税がいくらか?

この段を見ることで大切な数字を読むことができます。

中段:家族構成・保険情報・住宅情報

中段には上段の結論に関する詳細が記載されています。

後述しますが、主に控除の詳細や扶養に関する人数などが記載されます。

下段:中段の不足情報の詳細

下段は中段では記載できなかった内容の詳細が記載されています。

例えば、配偶者の名前や扶養家族の名前です。他にも、支払いを受けるものが務めている勤務先の情報が記載されています。

源泉徴収票の重要ポイント

源泉徴収票で重要な記載がされているのは上段部です!

この上段部に記載されている内容が理解できれば、源泉徴収票はほぼ100%読み取れるといっても過言ではありません!

折角ですので、サンプルを用いて確認していきましょう!

種別は「給与・賞与」と記載されているかと思います。

年収を知ろう

①の「支払金額」とあるのが、給与明細でいう支払総額の年間合計金額です。

年収は?と聞かれたら①が該当します!

サラリーマンの経費額は?

②の「給与所得控除後の金額」は少し解説が必要です。

まず所得を計算する際は、以下の式で成り立つことを理解しましょう。

所得 =収入ー控除ー経費

この“経費”が重要ポイントになるのですが、サラリーマンには経費という概念がありません。

フリーランスや自営業の方は接待費や交際費など経費にできるのにサラリーマンは経費がない…。

これでは不平等ですよね。

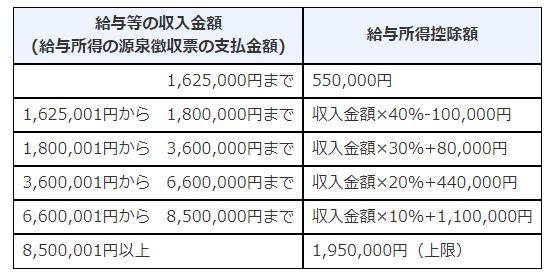

そこで、サラリーマンには「給与所得控除」という控除が認めれています。

いわば、サラリーマンのための必要経費ということですね。

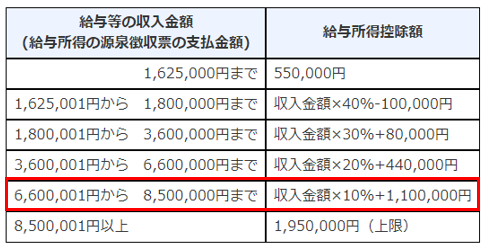

給与所得控除は収入別で定義されています

先ほどの例をもう一度見てみましょう!

年収7,151,263円ですので給与所得控除のレンジは以下になります

この式に当てはめてみます。

給与所得控除額は1,815,126円になりました。

この金額を①から差し引くと②の金額となります

式)7,151,263円×10%+1,100,000円=1,815,126円

式) 7,151,263円 ー 1,815,126円 = 5,336,136円 (②の数字と一致)

②の数字は“給与所得控除(経費)”を引いた数字ということは理解できましたね!

あなたの控除額は?

次に③の「所得控除の額の合計額」についてです。

所得 =収入ー控除ー経費

上記の式の“控除”の部分の合計が「所得控除の額の合計額」に当てはまります。

源泉徴収票に該当する控除は以下になります。

- 基礎控除

- 配偶者控除

- 扶養控除

- 社会保険料控除

- 生命保険料控除

- 住宅ローン控除

この中で“基礎控除”だけは源泉徴収票に記載の欄はありませんが控除対象になります。

その他の控除は、先述した中段~下段を読み取ることで控除の対象か否かを判断することができます。

いよいよ所得税の計算へ・・・

最後の④に関しては、②(給与所得控除を引いた金額)から③(各種控除の合計額)を引いた値に対し、所得税率を用いてを所得税を算出します。

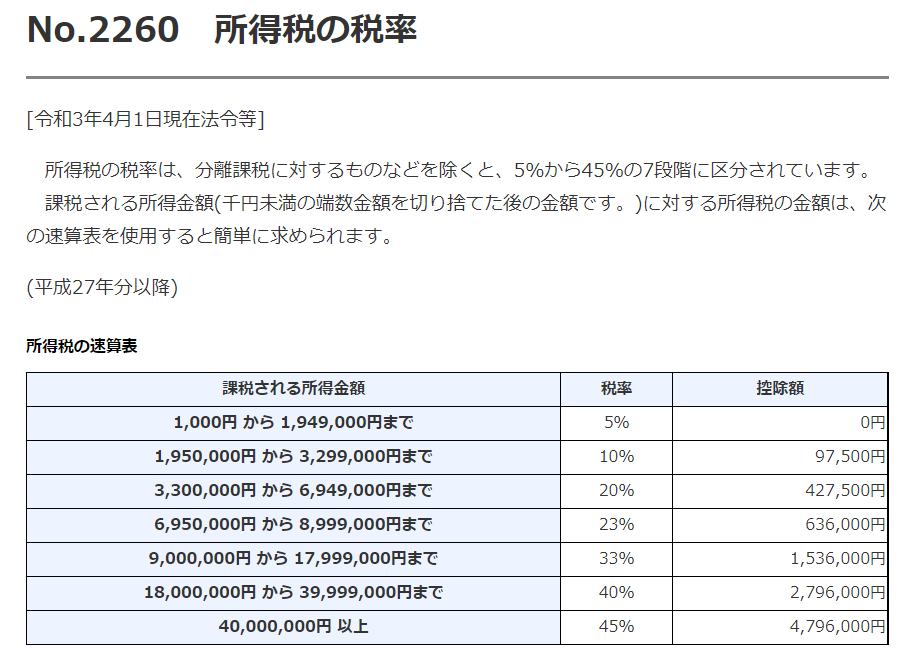

所得税を計算する際は、税率表(所得税の速算表)を使います

今回のサンプルを用いて計算してみましょう!

式)②:5,336,136 - ③:2,005,958 = 3,330,178円

上記のような計算の際、1,000円以下は切り捨てになります。

従って、3,330,000円が課税される所得金額となります。

この金額を先ほどの速算表に当てはめてみます。表でいうと赤枠部に該当しますね。

式)3,330,000 × 20% − 427,500円 = 238,500円

あれ?

源泉徴収票の④と一致しませんけど???

実は、所得税が算出されたら+αで追加計算しなくてはいけないものがあります。

それは、令和19年までの期間追加になるのですが、東日本大震災の復興のための徴収ということで「復興特別所得税」という税金があります。

これは、所得税に×2.1%をかけた金額を所得税に加える仕組みとなっています。

先ほどの所得税 238,500円 に×2.1%をすると、5,009円。

100円以下は切り捨てですので、+5,000円を所得税に加えることになります。

結果、④の243,500円になることが分かりました!

完全一致☆

税金計算の長旅ご苦労様でした!

源泉徴収票に住民税の記載は無い

これまで紹介した源泉徴収票はあくまで「所得税」の計算用紙です。

しかし、個人に掛かる税金は所得税のほかに「住民税」がありますよね。

では、住民税はどのように計算され申告されるのでしょうか?

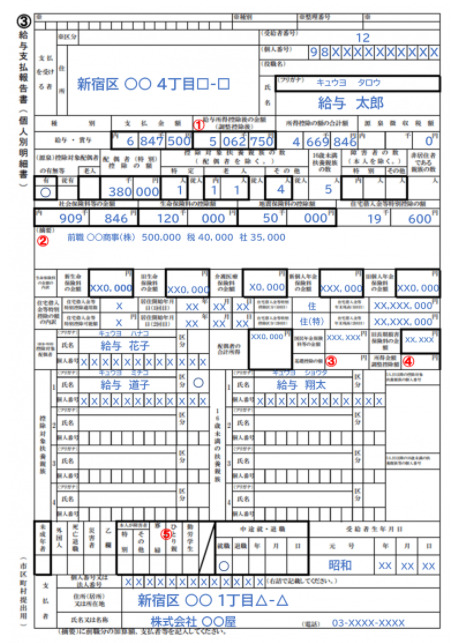

実は住民税の場合は、先ほど紹介した源泉徴収票とほぼ同じ造りをした「給与支払報告書」という用紙を会社が自治体に発行して、自治体が税金を計算するのです。

ですので、住民税が記載された資料はこの年末調整が終えた後、次年度の6月ごろ会社に配布され私たちの手元に届きます。

「住民税決定通知書」という名の資料が給与明細と一緒に配布されますよね?

この資料については、また別の機会でご紹介します!

所得税は年末で計算ができ、住民税は次年度の6月で決定通知がされる…。

なんだか複雑ですよね。

なぜ?源泉徴収票で所得税と住民税を一括で計算できないのかといいますと…。

実は、税金を管理している管轄が異なるからという理由だけなんです。

- 所得税を管轄するのは国(財務省)

- 住民税を管轄するのは地方自治体(総務省)

これだけの理由で、少々複雑化している税金関連なんです。

まとめ

まとめです。

源泉徴収票の見方を解説してきました!

何気なくもらっていた資料を深堀していくと税金の奥深さが分かってきましたね!

経費・控除に関する情報を理解することは、資産形成で重要な「お金を守る力」の向上に繋がります。

源泉徴収というのは、税金を勝手に計算し我々の手間を減らしてくれる良い面もありますが

逆を言うと“無知な人はノーガードで税金とられ放題”になりうる危険な状態にもなり得ます。

毎年手元に届く「源泉徴収票」を見ることで税金の仕組みを理解しコントロールできる側に回りたいですね!

今回この本をオススメします!

今回紹介した税金計算などがストーリー調で分かりやすく解説されています!

オススメ書籍一覧にも載せてますので是非ともご覧ください☆

今回は以上となります!

最後までご覧いただきありがとうございました!