【教育資金はいくらかかる?】教育資金の基礎知識と準備方法を徹底解説!

皆さんこんにちは!

アラサー係長です!

今回は【教育資金】について解説していきたいと思います。

皆さんは、子どもの教育資金がいくらかかるか?

把握できていますでしょうか?

よく、新聞や書籍、SNS等で「子ども1人育てるのに3,000万円掛かる」ニュースを見たことあるかもしれません。

こんな話を聞くと、そんな大金準備できないよ…。とめちゃくちゃ不安になりますよね。

でも、大丈夫です!

お金で不安になる理由は、知識が無いから不安になるのです。

教育資金がいくら掛かるのか?

どのタイミングで掛かるのか?

知識を付け教育資金を準備していくことで不安が解消されると思います!

共に学び「教育資金」を適正なタイミングで正しく準備していきましょう!

それでは解説に移ります!

教育資金の基本知識

教育資金は、人生における大きな支出の1つとされています。

住宅・老後・教育・保険・車・・・といった感じで割と人生において重要な課題でもあります。

これらの対処法を理解しておくことは“豊かな人生”を送るために必須科目になります。

特に教育は、自分の人生ではなく我が子の人生に大きく関わる大事な支出となります。

自分の感覚のみで判断できない難しい支出とも言えます。

まずは、教育資金がどういったジャンルなのか?

内訳をみながら把握するところから始めましょう!

教育資金の内訳(子育て費用)

子育て費用は大きく2つにジャンル分けされます。

- 養育費

- 教育費

養育費は、子育てに掛かる食費・洋服代・医療費・お小遣いなどを指します

教育費は、学校の入学金・授業料・教科書代・学習塾代などが該当します

三井住友カードが運用している「Like U」というサイトでは子育て費用の概算が細かく記載されています

Like U ~あなたらしさを応援するメディア~【三井住友カード】

【Like U - ライクユー】あなたらしく生きるため、お金・暮らし・働くことについての記事が満載。三井住友カードが提供する女性向けウェブマガジン。

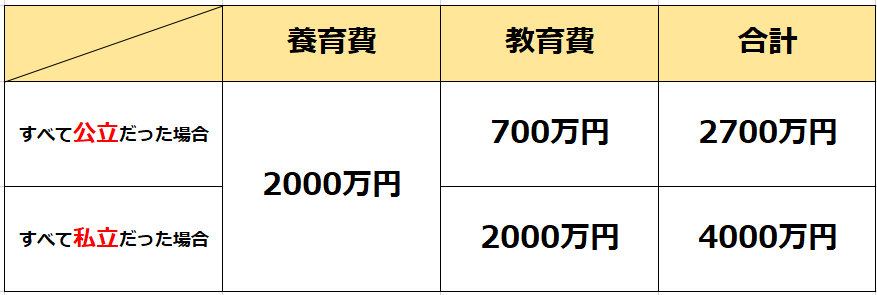

それによりますと養育費・教育費の金額は以下の通りになってきます。

公立学校か私立学校かで教育費が大きく差があることが分かりますね・・・。

このような金額を見てしまうと、「そんなお金準備できないよ…。」と余計に心配になってきますよね。

でも、子育て費用というのは子供の成長に合わせて掛かってくる費用も多いのです。

ですので一括で準備しておかなくてはいけない!ってことではありません。

年齢別でみる子育て費用の推移

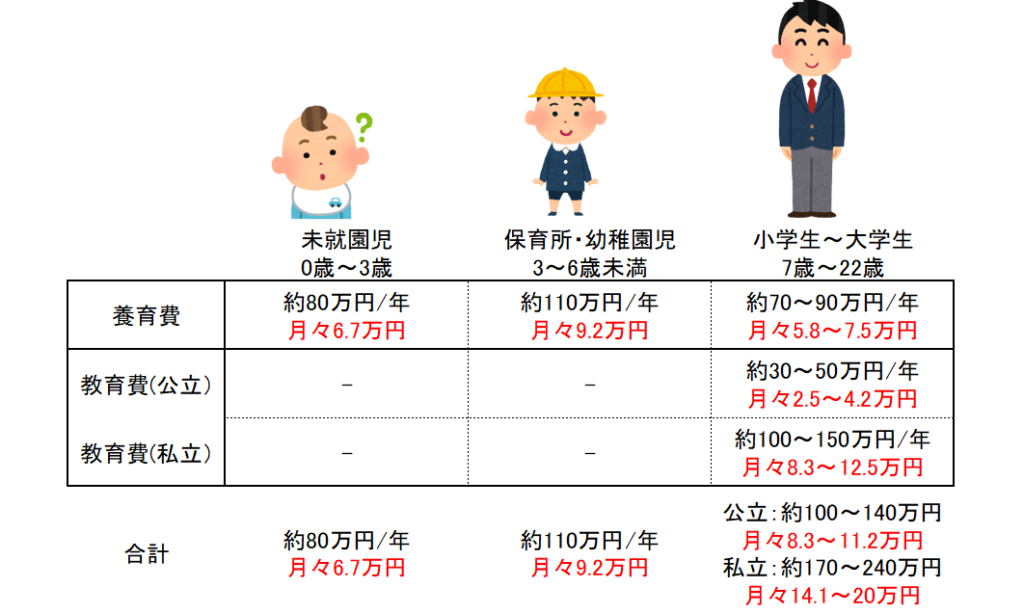

では、どのように子育て費用が必要になるのか推移でみていきましょう

コチラの図は各世代において年額いくら掛かるのかまとめたイラストになります。

こうやって見てみると、0歳から6歳までは月々6~9万円程度の支出になります。

冒頭で子育て費用が3,000万円掛かると言われるとドキッとしてしまいますが、月々に分けて見てみるとそこまで大きな金額ではない印象になります。

お金持ちの格言にこのような言葉があります。

困難は分割せよ

大きな問題は細かくすることで解決に近づく。そういった考え方を示しています。

何にいくらかかるか? 費用の詳細を出していくことで、それらに対する準備・対応を取ることができるようになります。

また、公立と私立で月々の支出が大きく変わることも分かります。

公立のほうがお財布的には有難いですが、子供が学びたい・やりたいことがあるのであればそれを尊重するのが親の務めです。

価格と価値が見合うか? ある種投資に近いものがありますね。

公立と私立の考え方は各家庭の価値観によりますよね

価値について述べた記事があります。参考にどうぞ

【価格と価値の違いはなに?】2つの違いを理解すると資産形成に大きく役立つ理由

この記事はアフィリエイト広告を利用していますこんにちは! アラサー係長です。 皆さんは “いいモノ” と思える基準を明確に持っていますか?モノを買おうか迷っていると…

高等教育を掛けたから良い。

お金がないから進学はさせない。

このような考え方は本来の考え方からズレてしまいます。

価格ではなく、その子にあった価値のある教育をしたいところですね。

[ad]

教育資金の調達方法

教育資金を調達する方法は、大きく3つあります。

- 自分で用意する

- 援助してもらう

- お金を借りる

それぞれの調達方法について見てみましょう!

1.自分で用意する

教育資金を自分で用意するには、お子さんが小さい時にどれだけ資産形成ができるかがポイントになってきます。

方法はいくつかあります

- 貯金で確保する

- 学資保険に加入する

- 公的制度を加入する(つみたてNISA・ジュニアNISA)

貯金や学資保険はリスクは低いですが、資金効率が良くありません。

もし、将来インフレになり学費も今以上に高くなってしまうと、貯金で備えていても資金が足りない可能性があります。

そうなると公的制度を上手に活用することが求められます。

我が家では「ジュニアNISA」を活用し教育資金を準備しています。

ジュニアNISAについてはまた別の機会に解説いたします。

お子さんが小さい場合、長期で運用ができるという強みがあります。国の非課税制度を上手に活用したいですよね!

2.援助してもらう

もう一つの方法は「援助」してもらうです。

父母・祖父母から子・孫に対し教育資金を贈与することが可能です。

正式名称は「教育資金の一括贈与に係る贈与税の非課税措置」といいます。

1,500万円までなら贈与税が掛からず資金を移すことができます。

ここでのポイントは“養育費”ではなく“教育費”に関して援助してもらうことです。

お金は人の人生を狂わせる可能性もあります。多額の金額を援助しすぎると、援助された側が弱くなる可能性もあります。

苦労を知らぬまま人生を過ごすことになりますからね…。

教育費であれば、入学金や授業料が該当になります。

直接的に子供や孫に支払う形ではないので、教育費のような贈与は良いと思います。

教育資金の贈与に関しては、これまでも色々と改正が行われており令和3年の税制改正により2年延長が決定されました。これにより特例の適用期間は令和5年3月31日までとなりました。

以下のサイトで詳しい詳細が載っています。

教育資金の贈与の特例は、1,500万円まで非課税で贈与することができるメリットのある制度ですが、使い切らないとその残額に贈与税がかかるなど、いくつかの注意点がありますので覚えておきましょう!

3.お金を借りる

最後の方法は「お金を借りる」です。

奨学金や教育ローンがこれに当たります。

代表的な奨学金制度に、日本学生支援機構が行う奨学金制度があります。

- 無利息で借りる第1種奨学金

- 利息付で借りる第2種奨学金

上記2つの種類がありますが、第1種は様々な条件が設けられていますので、基本的には第2種が一般的と捉えておきましょう。

月々定額での貸与となっており、区分によって借りれる金額・返済期間等も異なってきます。

教育ローンは、国が運営している教育一般貸付を借りるのが一般的です。

学生1人にあたり、最高350万円の一括貸与になっており返済期間は最長15年間です。

どちらも借金をすることには変わりないですが“誰が借金するか?”が異なります。

- 奨学金制度:学生本人

- 教育ローン:保護者

日本学生支援機構の調査」によると、奨学金を受給している学生の割合は47.5%ともいわれています。

ほぼ半数の学生が奨学金を借りている状況になります。

また平均貸与(利用)総額は、第2種奨学金の場合 平均343万円となっています。

※引用:「奨学金」を利用する前に知っておきたいこと 延滞率や滞納してしまう理由なども紹介https://news.yahoo.co.jp/articles/16798ea564d09ececb3399e4ddbd816dedbd5a29

社貴人になり、いきなり借金を抱えながらのスタート…。なかなか厳しい現実ですよね。

奨学金と教育ローンは同時利用も可能なため、教育資金の確保を全くしてない方には助かると方法です。

しかし、借金は借金です。返済のことも考えながら冷静な判断を行いましょう。

まとめ

教育資金の基礎や準備する方法についてまとめていきました!

自分の老後資金を準備しながら、子供の教育資金を準備するのは簡単なことではありません。

学費免除など、日本でも子育てしやすい取り組みが徐々に進んでくれることを願っています。

ですが、いつまでも国や人任せで待つだけではなく、自分自身でどのように資金を準備するのか?

常に考え行動していきたいですね。

しっかりとしたライフプランを計画しお金に困らない人生を目指しましょう!

今回は以上となります。

最後までご覧いただきありがとうございました。