【老後不安解消へ!】iDeCoのメリット・デメリットを徹底解説!

こんにちわ!

アラサー係長です!

老後資金について考えていくと不安が募る一方ですよね。

我々が将来受け取れる年金額は間違いなく減少すると言われています。

そんな時代を生きている私たちにとって、今のうちから将来に向けて資産形成することは必要不可欠といえます

前回の記事では、準備する1つのツールとして「つみたてNISA」について解説しました

【初心者投資家の基礎】つみたてNISAを活用し資産を増やそう

この記事はアフィリエイト広告を利用していますこんにちは! アラサー係長です 今回のテーマは「つみたてNISA」についてです! 皆さんは「つみたてNISA」という制度をご存…

以外と反響がありましたので、今回はもう1つの公的制度「iDeCo」についてまとめていきます!

意外と調べてみるとメリット・デメリットがはっきりしていることが分かります。

特性を理解し老後不安を解消する選択肢の1つとして知っておくことが重要です!

一緒に勉強していきましょう!

そもそもiDeCoとは?

皆さんはiDeCoをご存知でしょうか?

イデコって名前だけ聞くと可愛らしいイメージあるよね

iDeCo(イデコ)とは「個人型確定拠出年金」が正式名称で、老後資金をつくるための年金制度の1つとなります。

もう一つ企業型DC「企業型確定拠出年金」と呼ばれる制度があります。

どちらも拠出(きょしゅつ)という言葉が入っていますが、

イメージとしては

個人型の場合は、自分で掛金の金額を決め、自分でお金を出す(=拠出する)

企業型の場合は、会社の決まったルールに基づき企業がお金を出す(=拠出する)

※企業が掛金を負担するので、企業側が会社の損金として処理される

このような違いがあります。

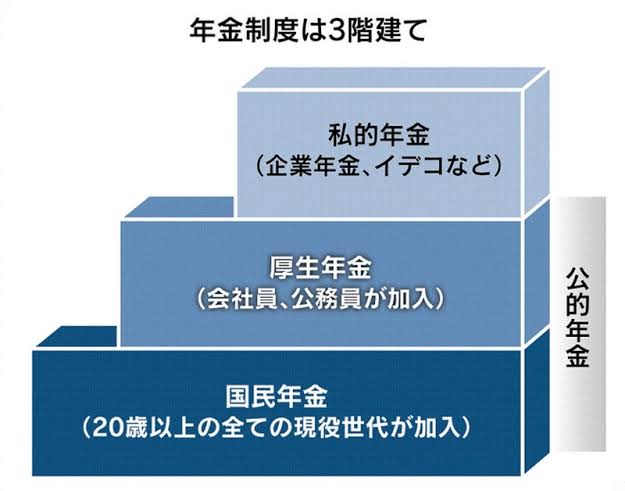

よく年金制度は3階建てと表現されます。

FPなどを学ぶと日本の年金制度の理解が早くなります。今回の記事では、1〜2階部分は割愛します。

国民年金と厚生年金については、また別途解説していきます!

iDeCoは私的年金とも言われ「じぶんでオリジナル年金を作っていく」仕組みになります。

政府の働きかけもあり、iDeCo加入者は2020年12月時点で175万人を越えており、年金を準備する公的制度のなかでは人気の1つといえる制度です!

iDeCoの特徴

- 日本に住む20〜60歳未満の方が対象

- 投資信託、定期預金、保険等が購入できる

- 5000円から積み立て可能

- 掛金の上限は、年間14.4万〜81.6万円※上限は人によって異なる

- 掛金の全額が、その年の控除になる

- 原則60歳まで引き出しできない

- 運用益の非課税期間は70歳まで ※2022年4月からは75歳に改正

- 受け取り時に税金が掛かる可能性がある

様々な特徴がありますが、要点をまとめて解説していきます。

iDeCoの特徴を理解し、つみたてNISAと併用でいくのか? iDeCoのみで積み立てていくのか? 各個人にあった資産形成を検討していきましょう

iDeCoのメリット

メリットは以下の5点です

- 節税効果がある

- 運用期間中の利益に対して非課税である

- 給与天引きによる積立てが可能

- 差し押さえ財産にならない

- 転職時に移管できる(ポータビリティ制度)

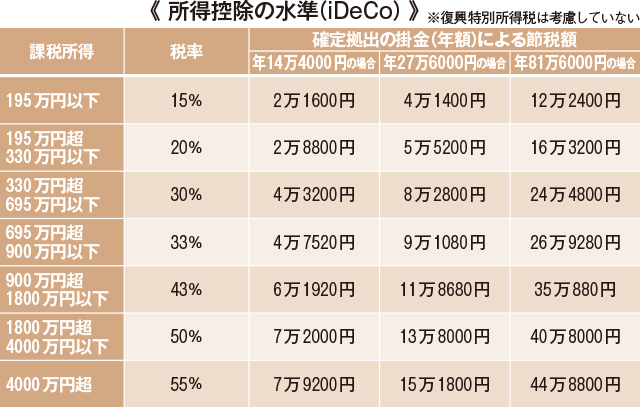

iDeCoの最大メリットは、なんといっても節税です。

毎月積み立てる金額を掛金(かけきん)と呼びますが、その掛金の全額が所得控除になります

言い換えると「投資しながら節税になる」ということになります!

つみたてNISAは積立て額が控除にはならないので節税だけでみるとiDeCoに優位性がありますね。

所得控除ということは、最終的には所得税・住民税が安くなります

節税策が少ないサラリーマンにとっては強い味方ですね!

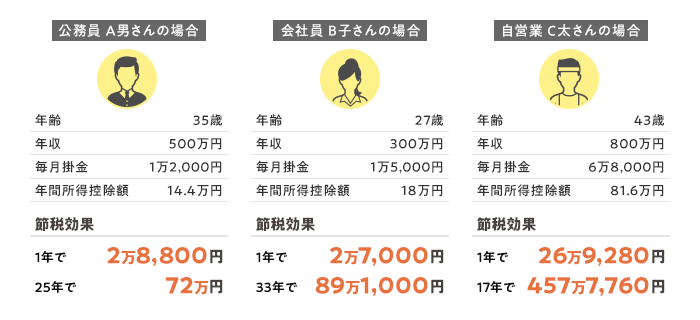

iDeCoによる具体的な節税額

収入と掛金の組み合わせで節税額も大きく異なってきます

働き方や年収でiDeCoの上限額が変わるため節税額も上記の図のように異なってきます

節税を理解するためには自分の税率を知っておかないといけないですね。

代表的な例がコチラ

収入が上がれば上がるほど所得税率は上がります。

その分節税できる金額も増えていきます!

iDeCoが「税率が高い人にオススメ」と言われるのはこれのためですね

給与天引きによる掛金の積立が可能

iDeCoの場合、給与天引きで掛金の納付が認められています。

しかし、振込に掛かる事務負担や手間が生じるので勤め先によっては給与天引きを行わないこともあります。

勤め先に対して、給与天引きの可否は必ず確認したほうがよさそうですね!

なお、iDeCoの納付は預金口座からの口座振替で納付もできます!

つみたてNISAみたくクレジットカード引落しができないのが残念です

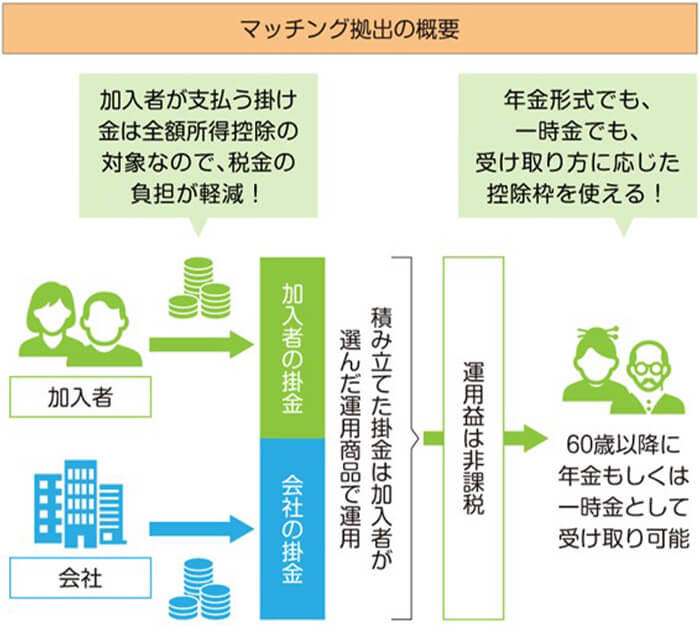

企業型DCとiDeCoの併用について

iDeCoとよく比較される企業型DCですが、2022年10月より法改正により企業型DCとiDeCoの同時加入要件が緩和されます。

改正によって“誰でも使いやすく”なったイメージですね

従来は、企業DCを導入している企業の従業員が、iDeCoに加入する際には難しい制度でした!

規約を設けたり拠出にも限度がありました。

それらが緩和されたということになります。

- 勤務先に「企業年金」が【ない】会社員(月額55,000円まで)

- 勤務先に「企業年金」が【ある】会社員(月額27,500円まで)

上記のように掛金上限額までなら企業型DCとiDeCoの併用を自由に行うことができます。

併用については以下のサイトで分かりやすく解説されています!

掛金をより多くすることができるため、資産形成のスピードも拡大することができますね!

iDeCoのデメリット

では、iDeCoのデメリットをみていきます。

主なデメリットは以下の5点です

- 途中解約できない

- 引き出しは原則60歳以降になってから

- 手数料が高い

- 受け取り方法(出口)が複雑

- 受け取り時に課税される場合もある

つみたてNISAと比べ資金拘束が強いのがiDeCoの特徴となります。

途中解約はできず資金の引き出しができるのは60歳以降と縛りがあります!

原則解約できない&引き出し制限がある

iDeCoのデメリットで一番に思い浮かぶのは「解約不可と引き出し制限」です。

途中解約できないと聞くと不安が募りますよね…。

え?もし資金が枯渇したらどうすればいいの?

iDeCoは原則解約が不可能ですが、ただしいくつかの要件を満たせば解約(脱退)が可能です。

その1つに「国民年金年金の保険料免除者」という要件があります。

- 障害基礎年金の1級・2級受給者

- 生活保護法による生活扶助を受けている

上記のような人はiDeCoの途中解約が可能です。

逆をいうと、現役で働き続けている限り解約は不可能ということですね。

解約はできませんが「毎月の掛金額の変更」や「毎月の掛金支払いの停止」ができることは覚えておきましょう。

どうしても開設当初と状況が変わってしまい資金を準備できないこともあり得ます。

上記の制度について理解しておくことで、いざという時に金融機関や証券会社に減額の申し込みをすることができます!

意外と手数料がかかる

iDeCoを運用するためには様々なコストがかかります。

ざっとこんな感じです

- 口座開設手数料:2,980円

- 運用管理手数料:0円~

- 掛金支払の都度:月105円

- 委託手数料:月66円

- 60歳以上受け取り時:440円

イメージとしては、開設時に\2,980 → 運用期間中 毎月171円 → 受取の都度 440円となります。

運用管理手数料は証券会社・金融機関によってバラつきがあります。

私のオススメはネット証券です!

受け取り方法(出口)が複雑

iDeCoは60歳以降の受け取り時に2つの受け取り方法があります。

- 分割で受け取る方法

- 一括で受け取る方法

分割で受け取る方法は、年金のように受け取るイメージです。

一方、一括で受け取る方法は退職金のように受け取るイメージになります。

上記2つをどのように判断し選択するか。

この選択を判断するには、かなり複雑な知識(税金知識)が重要になってきます

こちらは別の回にて詳しく解説していきます!

まとめ:iDeCoをやるべき人はこんな人

まとめです!

iDeCoについて詳しく解説してきました!

iDeCoを積極的に活用するべき人は以下の人になるといえます

「長期的な資産形成ができる人」

「毎月安定的な収入があり貯蓄ができる人」

「高収入サラリーマンの節税対策」

こんな人にオススメな公的制度といえます!

メリット・デメリットがある制度ですので、まずは、どのような目的で資産形成をするのか?

しっかりと考えを整理し選択していきたいですね。

最後にこの書籍オススメです☆

人気税理士YouTuberの大河内薫先生×漫画家 若林あんじゅ先生のお金の知識を楽しく学べるマンガ本です!

お金に関する本でありながら、ギャグ要素も満載で文字通り楽しく学べる一冊です!

興味がある方はリンクからご確認ください!

日々学び続け、自身の手で安心な老後生活を手に入れましょう!

最後までご覧いただきありがとうございました!