【2023年まで!】ジュニアNISAを活用し教育資金を効率よく準備しよう

皆さんこんにちは!

アラサー係長です!

今回のテーマは、教育資金準備の実践編ということで我が家が取り組んでいるジュニアNISAについてまとめていきたいと思います。

国が推奨している公的な制度であるジュニアNISAですが、ここ最近注目を浴びているのをご存知でしょうか?

実はジュニアNISA…。

制度改正されてからめちゃくちゃ使い勝手良くなってます!

今回の記事では、制度概要とムダなく利用するための注意点について解説していきたいと思います。

ジュニアNISAを知らない方や教育資金の準備を検討している方にとって参考になる内容だと思います!

一緒に学んでいきましょう!

そもそもジュニアNISAってなに?

このブログを読んでいる皆さんなら、非課税制度 NISA(ニーサ)の存在はご存じでしょう。

個人の資産形成で使われる「一般NISA」

老後資金の準備などに使われる「つみたてNISA」

そして、今回解説する子どもの教育資金を準備するための「ジュニアNISA」があります。

ジュニアNISAは2016年から新設され、割と新しい制度です。

しかし、このジュニアNISA。

全然人気ねぇ…。(笑)

他のNISAと比べると使い勝手が悪いことで利用者数が全然伸びませんでした。

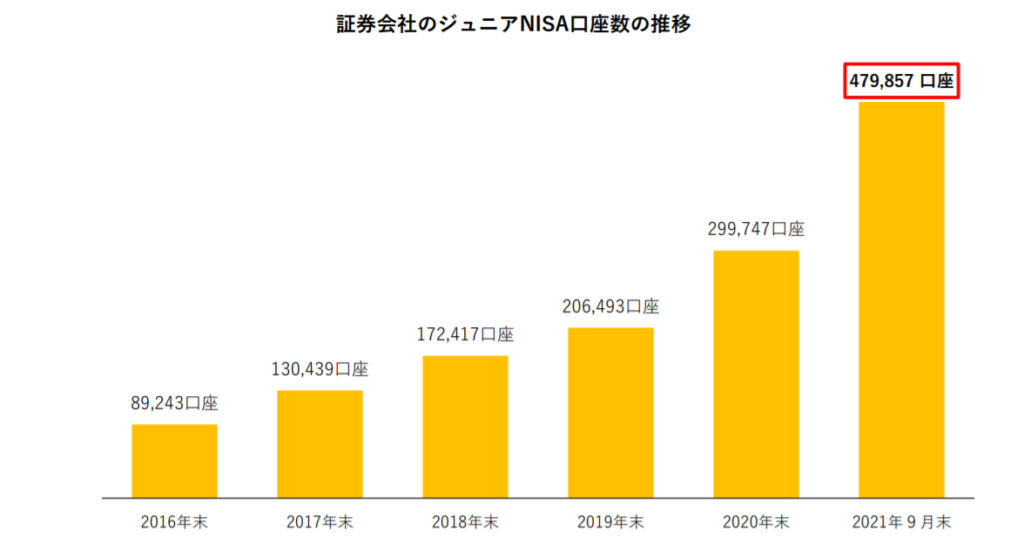

下記グラフは、日本証券業協会がまとめている「一般NISA , つみたてNISA , ジュニアNISA」の口座開設数・利用状況を表したグラフです

調査対象期間は、直近データ(2021年9月末)の最新情報です。

どのNISAも口座開設数が右肩上がりに増えています。

その中でも、ジュニアNISAの開設数は他のNISAと比べると利用者が圧倒的に少ないことが伺えます。

口座開設数が1桁も違う…。

ジュニアNISAってあまり浸透してないなぁ…。

なぜ?ジュニアNISAがあまり浸透していなかったのでしょうか?

それには、ジュニアNISA制度の資金拘束について理解を深める必要があります。

詳しく見ていきましょう!

ジュニアNISAの概要

まずは、ジュニアNISAの概要を見ていきましょう!

◆対象者は?

ジュニアNISAの利用(口座開設)ができるのは、日本に居住する0歳から19歳までの未成年者

(口座開設する年の1月1日時点で19歳であれば、その年中に口座開設が可能です)

◆利用期間は?

ジュニアNISAが利用できる期間は2016年から2023年12月まで

◆非課税期間は?

最長5年間

◆非課税限度額は?

年間80万円まで(5年間で最大400万円)

◆対象商品は?

・上場株式

・株式投資信託

・ETF(上場投資信託)

・REIT(不動産投資信託)

など

◆運用方法は?

ジュニアNISAを始める際は、子ども名義の「ジュニアNISA口座」の開設が必要となり、口座管理や運用については、原則として親が未成年者に代わって口座の管理・運用を行う形となる。

原則として子どもが18歳になるまでは、口座からの資金の払い出し(引き出し)を行うことはできない。 18歳以降(3月31日時点で18歳である年の1月1日以降)であれば、払い出しが可能となる。

この「18歳まで引き出し不可」がジュニアNISAの利用者数を少なくさせる根本原因でした。

しかし、昨年ジュニアNISAの制度改正をきっかけに再び脚光を浴びることに…!

どのように変化したのか解説します。

ジュニアNISAの引き出し制限について

あまりの人気の無さに国はジュニアNISAの廃止決定し2023年までと期限を決定しました。

すなわち、ジュニアNISA口座の投資可能期間は2023年までということになります。

2023年までしか投資できないのは分かったけど

結局、18歳まで引き出せないんでしょ?

本来のジュニアNISA制度が適用なら、非課税期間の5年間を運用し、その後は18歳になるまで資金の引き出しは出来ない仕組みでした。

しかし、廃止決定により2024年以降はいつでも引き出し可能(解約による、一括引き出しのみ)となることになります。

ジュニアNISA口座で非課税期間を5年間運用し、そのあと「継続管理勘定」へ移管することで、保有している金融商品を非課税で保有し続けることができるようになります。

継続管理勘定とは、子供が18歳になるまでお金を仮置きする場所だと思っておきましょう。

廃止決定によって使い勝手の良くなったジュニアNISA。

なんとも皮肉な状態ですね…。

これに伴い、我が家も2021年の枠からジュニアNISA始めております。

しかし、ジュニアNISAを運用するうえで1点だけ注意するポイントがあります。

実は、継続管理勘定に移管し忘れてしまうと課税される口座に移されてしまう。ということです。

これを防ぐために、ロールオーバーという手続きを行う必要があります。

折角、コツコツと運用してきたのに運用益に税金が掛かってしまったら勿体ないです。

ここ意外と大事なところなので詳しく見ておきましょう!

ロールオーバーを理解しておこう

ジュニアNISAは5年間の非課税期間があります。

その5年間を過ぎますと証券会社から「ロールオーバーするか?しないか?売却するか?」の確認がメール等で届きます。

例えば、2021年に満額の80万円をジュニアNISA口座で保有している金融商品があるとします。

2021年から5年間運用し2026年になるタイピングで、証券会社から「ロールオーバー」についての確認が来ることになります。

継続管理勘定へ移管すれば、その後は成人である20歳 (※今後は18歳になるかも…)になるまでは資金を保有し続けることができます。

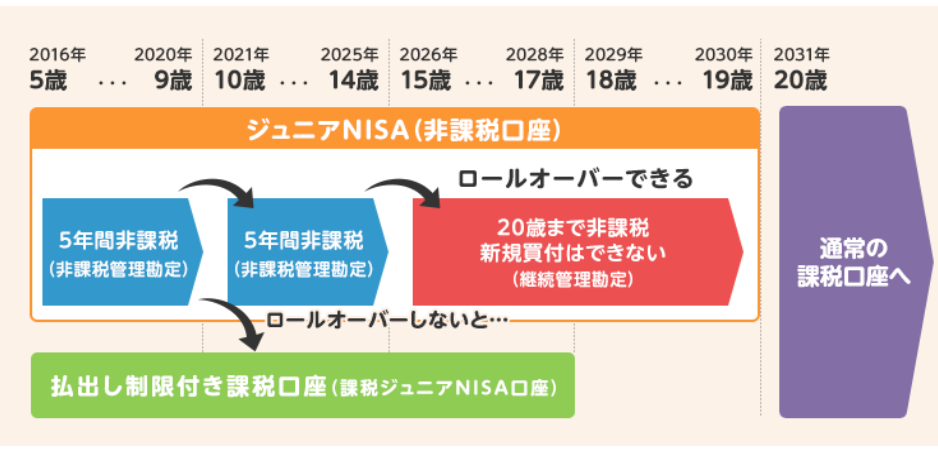

イメージでいうと以下の図になります

コチラは2021年から3年間ジュニアNISAを始めたシュミレーションになります。

2021年に買付した商品は2026年で継続管理勘定へ

2022年に買付した商品は2027年で継続管理勘定へ ~以下同じ流れになります。

子が18歳になるまで継続管理勘定が利用できるので、この図でみると最長16年と長期運用が可能となります!

投資の世界では「長期投資」は鉄則になります。

[ad]

ジュニアNISAをオススメする人

これらを踏まえ、結局ジュニアNISAをオススメできる人はどんな人か考えていきましょう。

私が思うジュニアNISAに向いている人は以下の通りと思います。

- 余剰資金が確保できる人

- 長期間運用できる人

- ジュニアNISA+αで教育資金確保ができる人

余剰資金が確保できる人

ジュニアNISAは今から(2022年~)始める場合、一人あたり80万円の上限額×2年(2023年まで新規買付)なのでMAX160万円分の投資運用ができます。

もちろん上限額フルで運用しなくても良いのですが非課税メリットを活かすのであれば最大限の入金をしたいところです。

しかし、年間80万円準備するのって大変ですよね…。

自分たちの老後資金を確保するのも難しいのに準備できるのか・・・?

余裕資金が無い方は、まずは生活防衛資金を確保し徐々に準備することをおススメします。

生活防衛資金についてまとめた記事がありますのでご参照ください

【準備が大切】生活防衛資金を確保しよう

この記事はアフィリエイト広告を利用していますこんにちは! アラサー係長です! 皆さんは「生活防衛資金」というワードをご存知ですか? 生活する中で起こりうるリスクに…

優先順位を考え「何に対して資金を準備するのか?」家族内で協議することが望ましいですね。

長期運用できる人

先ほどもお伝えした通り、長期運用は資産形成において成功する確率を高めてくれます。

複利が働くからですね。

子供が小さければ小さいほど有利になるのは間違いなしです。

逆に15歳などのお子さんをお持ちの方はジュニアNISAの恩恵を受けづらい…。ともいえます。

ジュニアNISA+αで教育資金確保ができる人

最後は、ジュニアNISA以外でも教育資金の確保ができる方になります。

教育資金の絶対的な考えは「必ず資金を準備すること」これに尽きます。

子どもの学費が払えない…。これでは何も意味がありません。

いくらジュニアNISAを活用し非課税メリットを受けられる! といっても仮に投資した商品の運用が思い通りにいかなければ資金を枯渇させる可能性もゼロではないのです。

長期運用であれば成功確率も増えますが、あくまで投資であることには変わりないのです。

投資はリスクが付き物です。

長期インデックス投資なら安全!という風潮が見受けられますが未来のことは誰にもわかりません。

いざ教育資金が必要なタイミングで株価が暴落していたら最悪ですよね。

ですので、ジュニアNISAで運用しつつ貯金もする。いざという時は援助やお金を借りる。これらのことも視野に入れて準備したいところです。

ちなみに中学生まで支払われる児童手当を満額使わずに取っておくだけで200万円の貯金ができます。

児童手当の貯金で、大学費用(教育費)の大きな足しに! | フコク生命【公式】

[フコク生命公式サイト]このページでは、児童手当の使い方や貯蓄による教育資金への活用方法を、先輩ママパパの声やデータとともにご紹介しています。

大切な教育資金ですので、ジュニアNISAのみに頼るのではなく分散させながら資金調達を行いたいところです!

まとめ

以上、ジュニアNISAについて解説してまいりました!

廃止が決定された以降、加入者が増えているジュニアNISAですがいくつか注意ポイントもあったかと思います。

長期的な運用が前提になる手法ですので、手続き漏れなどには注意しておきたいですね。

大切な教育資金の確保です。

この記事が少しでも皆さんの教育資金準備に役立てば幸いです。

今回は以上となります!

最後までご覧いただきありがとうございました!