【簿記スキル】簿記初心者の備忘録 ~貸借対照表について解説~

こんにちは。

アラサー係長です!

簿記スキルをクレアールで学んでいます!

始めた経緯などは以下の記事でご覧ください

【簿記スキル取得へ!】通信講座クレアールに申し込んでみた!

この記事はアフィリエイト広告を利用していますこんにちは! アラサー係長です! 突然ですが、皆さんは大人になってから勉強していますか? 社会人になると日頃の生活が慌…

今回は、『貸借対照表』と『損益計算書』です。

投資をしていると決算書を目にする機会がありますよね。

その際に、上記のような財務諸表を読み解けると企業の財務状態や経営成績を理解することができ適切な投資判断を下すことができるようになります!

簿記では、この財務諸表を完成させることが最大の目的であり

そのために「仕訳(しわけ)」や「勘定科目(かんじょうかもく)」を覚えるわけです。

そんな重要な財務諸表『貸借対照表』・『損益計算書』についてまとめていきます

今回は、『貸借対照表』にフォーカスして勉強していきましょう!

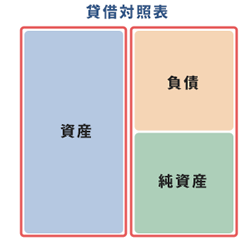

貸借対照表とは?

貸借対照表は、企業の一定時点の財政状態を明らかにするための財務諸表

別名 バランスシート (B/S :balance sheet)と呼ばれる

- 資産

- 負債

- 純資産(資本)

上記3つの内容を、具体的な科目に分けて表示することで資金の調達源泉と運用形態が分かる

貸借対照表のポイント

- 貸借対照表はその時点での財政状態が確認可能(1日ずつ作成可能)

- 資産側を “左” 負債・純資産側を “右” と呼ぶ

- 左右の合計(貸借合計と呼ぶ)は必ず一致する

資産=負債+純資産

負債=資産ー純資産

純資産=資産ー負債

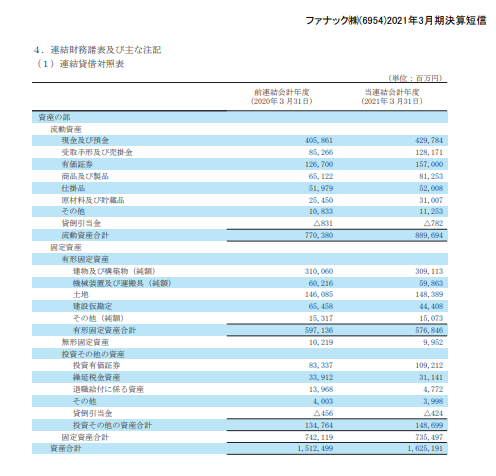

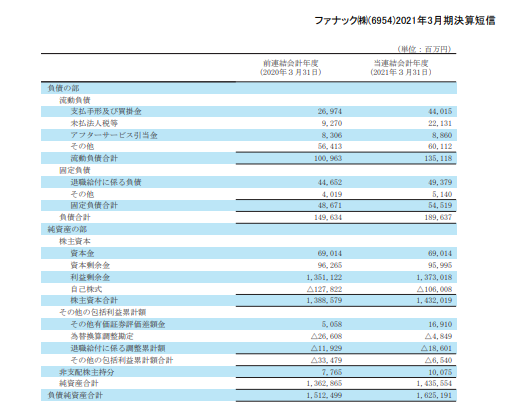

実際の企業の決算短信などで表現される『貸借対照表』は以下のようなものになります

簿記を学ぶことで、これらの資料を読み解くスキルが身につくということです!

資産とは?

資産についてはブログ記事でもまとめました。

【資産形成を失敗しないために】資産と負債の違いを正しく理解できていますか?

皆さんは本当の「資産」を持っていますか?今回のテーマでご紹介するのは「資産と負債」についてです。資産だと思って保有をしているモノが本当に資産かどうか見極める考…

簿記では資産の定義が以下の通りになります

企業が有する経済的資源。モノ・カネ・権利などお金を稼ぐ源泉となるもの

資産とは、それを持つことでお金を稼げるものを指す

主な資産

- 現金:硬貨や紙幣

- 預金:当座預金、普通預金、定期預金

- 売掛金:商品を売った際にのちほど金銭を回収できる権利(掛け と呼ぶ)

- 貸付金:銀行や取引先にお金を貸す

- 備品:机、椅子、パソコン

- 車両運搬具:自動車やバイク

- 建物:店舗、事務所など企業が有する建物

- 土地:店舗用土地、事務所用土地などの企業が有する土地

負債とは?

負債とは、将来支払わなければならない義務のことを指します

お金(資産)が減少するものが負債と考えると分かりやすい

主な負債

買掛金:商品を買った際にのちほど支払わなければならない義務(掛け と呼ぶ)

借入金:お金を借りた場合の返済義務

純資産とは?

純資産とは、資産から負債を引いた金額(正味財産とも呼ぶ)をいう

元手資金となることから“資本”とも呼ばれる

純資産が増えると企業が成長している証

簿記では純資産(資本)の管理が重要視されている!

主な純資産

- 資本金:株主からの出資によって形成された資本の金額

- 繰越利益剰余金:商売を通じて増やしてきた金額で配当などの処分をしていないものを指す

会社は“株主のもの”が前提の簿記では、利益は株主に返すことがベースとされる

配当などで株主に還元すると純資産は減少してしまう…。

そこで繰越利益剰余金として資金を残す処置をとることで利益を社内に残すことができる

まとめ

損益対照表について基礎をまとめました!

企業の財務状態が読めるようになると投資先の選定に役立ちますね!

その企業が黒字なのか?赤字なのか?

キャッシュはどの程度保有しているのか?借金はどの程度あるのか?

健全な財務か確認する為に必須な知識です!

私が利用しているクレアールは初心者にお勧めです☆

資格★合格クレアール

科学的・合理的・経済的に資格試験の合格が目指せます!詳しい資料を無料で急送します。

講義を受けるたびに新しい知識が身に付き満足です!!!

この知識を記事にまとめて深めていきたいです

次回は『損益計算書』について解説していきます!

では、また!