【実現なるか!?】NISA恒久化に期待!投資運用期間と非課税期間はどう変わる?

皆さんこんにちは!

アラサー係長です!

皆さんはつみたてNISAを利用していますか?

老後資金の準備で必ず利用したい優遇非課税制度つみたてNISAですが、

そんなNISA制度について最近話題になっているテーマがあります。

それは「NISA恒久化」です。

2022年05月16日の日経新聞にてこのような記事が紹介されました。

NISAの恒久化を 自民調査会が首相に提言 - 日本経済新聞

自民党の金融調査会は16日、岸田文雄首相に少額投資非課税制度(NISA)の恒久化を提言した。会長の片山さつき氏は首相と面会後

恒久化とは何なのか?

どのようなメリットがあるのか?

これらについて理解を深めていきましょう!

結論、この恒久化が進むと私達の資産形成にとってかなり有利になってくるよ!

という話です。

知っておいて損をしない内容です。

一緒に勉強していきましょう!

NISAの恒久化が話題に!

2022年05月16日、自民党の金融調査会にてNISA制度の恒久化について議論があり、今後NISAが改正される可能性が見えてきました。

岸田首相は「金融所得課税の強化」や「中間層の所得倍増」などを政策に打ち出しており賛否を集めております。

いずれにせよ金融政策には重きを置いている岸田政権ですが、今回、投資家にとって朗報になるかもしれない話が「NISA制度の恒久化」です。

NISAは現状、新規投資できる「投資可能期間」や運用益が非課税になる「非課税期間」が決まっており、例えばつみたてNISAなら2042年まで投資可能で非課税期間は20年間です。

今回の「恒久化」って何が変わるのかな?

今回の「恒久化」を理解するために、現状のつみたてNISA制度を見てみましょう!

[ad]

つみたてNISAの概要

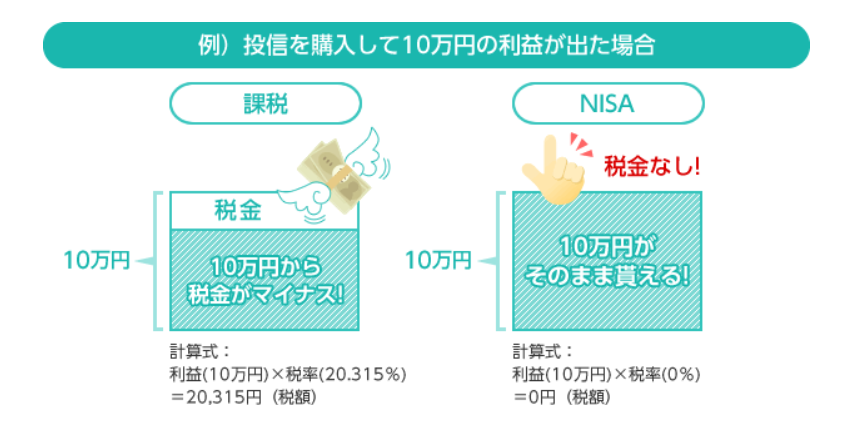

つみたてNISAは老後資金の準備をおこなうために2018年1月からスタート制度で、特に少額からの長期・積立・分散投資を支援するための非課税制度として人気です。

本来であれば、投資によって得られた運用益には20.315%の税金が掛かってしまいます。

しかし、NISA制度を利用した運用益には税金が掛からないのです。これを非課税と呼びます。

余計な税金を取られないなんて・・・!

素敵な制度ですね!

もっと詳しく知りたい!と思った方は以下の記事をご覧ください

>【初心者投資家の基礎】つみたてNISAを活用し資産を増やそう

そんなメリット多しNISA制度ですが、今回のテーマでもある「恒久化」とは一体どのようなことなのでしょうか?

NISA制度の恒久化とは?

NISA制度の恒久化といっても、2つの意味合いが考えられます。

- いつまでも新規投資ができる「投資可能期間の恒久化」

- いつまでも非課税運用できる「非課税期間の恒久化」

金融庁が以前から要望に掲げているのは1の「投資可能期間」なので、ひとまずの焦点はここになるかもしれませんね。

しかし、そもそも「投資可能期間」とは?という疑問も生まれますよね。

詳しく見ていきましょう

投資可能期間と非課税期間の考え方

NISA制度を分かりやすく理解するには、以下の表をイメージすると良いでしょう。

- 縦軸:投資可能期間

- 横軸:非課税期間

今回の「恒久化」は縦軸の投資可能期間が無限になるということになります。

何年からスタートしてもOKになるためNISA制度を利用する国民も増えることでしょう。

投資可能期間が恒久化するのは嬉しいけど

「非課税期間」も恒久化にならないかなぁ~?

実は、NISA制度のモデルとなったイギリスのISAでは「恒久化」がかなり進んでいます。

違いを見ていきましょう。

NISAとISAの違いを確認

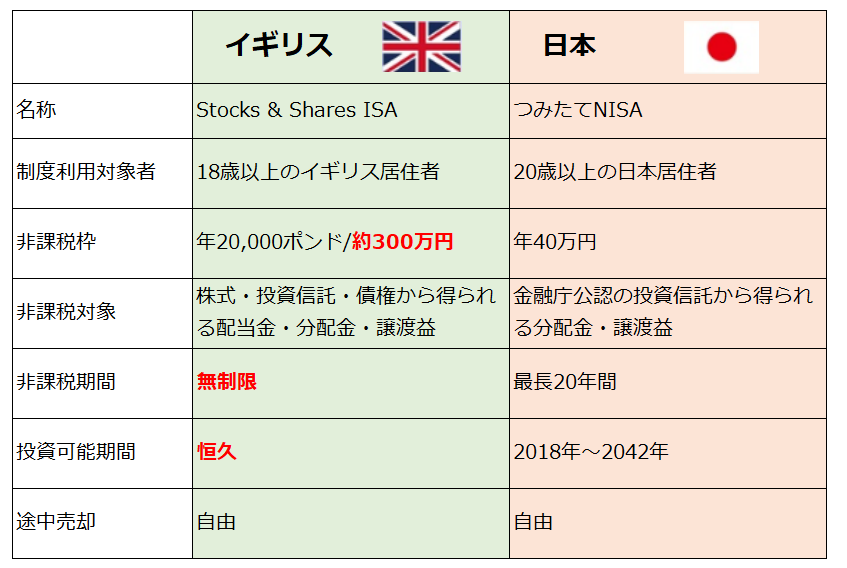

ISAとは、Individual Savings Accountの略称で、イギリスで1999年から導入された、非課税で利息や配当、利益等を受け取れる制度です。

日本のNISA(少額投資非課税制度)は、Nippon Individual Savings Accountの略称なのですが、実はNISAはイギリスISAをモデルに作られた制度なのです。

そんな先駆者のISAは、日本と比べると制度内容がとても多いのが特徴です。

どこまでをISA制度と呼ぶかは諸説ありますが、ISAの名前が付くものは6つもあるのです。

1. Cash ISA(預金型)

2. Stocks and Shares ISA(株式型) →日本のNISAのモデル

3. Junior ISA(株式型) →日本のジュニアNISAのモデル

4. Lifetime ISA(住宅購入用途・株式型)

5. Help to Buy ISA(住宅購入用途・預金型)

6. Innovative Finance ISA(ソーシャルレンディング)

そんなラインナップが多い本家ISAと日本のNISAを比較すると制度内容に大きく差があります。

イギリスの株式ISAの特徴として、

年間の投資上限額は2万ポンドである(日本円にして約300万円)※2022年05月時点

そして驚きなのは、非課税期間が無制限!

また、このISAは2008年からは投資期間が恒久的な制度になったので、永久に毎年上限300万円を積み上げていくことが可能です。

イギリスのISA制度ヤバない!?

投資家に超有利な制度じゃん!!!

一方、ISAを参考にしたという日本のNISAの現状はというと、、、

◆一般NISAの場合

- 年120万円が上限

- 非課税期間は5年

- 投資期間は10年間

◆つみたてNISAの場合

- 年40万円が上限

- 非課税期間は20年

- 投資期間は20年間

なんとも中途半端…。

まだまだ制度の内容面では本家のISAには追い付いていませんね。

今回の金融調査会をキッカケに「NISA制度」がより良い方向へ進むことを期待しています!

しかし、現状日本人の投資に対するマインドがあまりポジティブでないため

「非課税期間が伸びました!」とか「投資可能期間が恒久化」といわれてもピンとくる方は少ないのかもしれません。

また、金融庁の家計調査では「年間40万円の積立」も困難な家計が多いとも言われています。

そう考えると、今のNISA制度は現状の日本国民レベルに合わせた程よい内容なのかもしれませんね。

まずは、現状のNISA制度をフルで活用することを意識し取り組んでいきましょう!

まとめ

以上、今回は

【実現なるか!?】NISA恒久化に期待!投資運用期間と非課税期間はどう変わる? について解説してきました!

今回紹介した内容をまとめると以下の3点です。

- NISA制度の恒久化には2つの意味合いがあり「投資可能期間」が今回のテーマである

- 「非課税期間の恒久化」や「投資可能上限額」も改正されると投資家にとってはチャンス増大

- NISA制度のモデルとなったイギリスISAの制度を見ると、NISAはまだまだ発展の余地アリ

国の政策は、私たちの生活に大きく影響してくる重要テーマです。

世の中の変化を常にウォッチし、お金に関する知識を学び続ける。

そして、私たちの資産形成に有利になりそうな情報はしっかりと調べること。

これが金融リテラシーを向上させるコツになります!

>【30代でも遅くない!】「お金の勉強」が必要な理由とオススメ勉強法!

これからも、NISA制度の今後の動向を見届けたいと思います!

今回は以上となります!

最後までご覧いただきありがとうございました!