【投資は怖い?】投資に対するイメージを払拭し資産形成をスタートしよう

こんにちは!

アラサー係長です!

今回のテーマは投資について考えてみたいと思います。

資産形成において「投資」は必須です!

と言われてもなかなか「投資」に対してネガティブなイメージって払拭できませんよね。

「よしっ!投資を始めよう!」と一歩踏みだした方は、私の周りにはあまり見受けません。

ここ最近、日本政府も国民に投資を促進させる制度(つみたてNISA/iDeCo)を推奨し始めています。

これって、国が私たち働く世代の老後資金を年金のみで保障できるか分からない。というメッセージが込められています。(今後さらなる少子高齢化社会に突入し財政難が予想される)

つまり、将来のために制度を利用しご自身で老後資金を蓄える必要があります。

制度を利用し資産を増やすためにも、まずは「投資」に対するネガティブイメージを変えていかないと何も始まりません。

ということで、今回の記事では「投資」に対しての誤解を解くべく様々な視点で「投資」に対する理解を深めていこうと思います!

この記事では、

なぜ日本人は投資をしないのか?

実はすでに「投資」をしている現実

この辺りを解説していきます。

資産家はただ単にお金を貯めて“お金持ち”になったわけではありません。

必ず「投資」をおこなっています。

皆さんの「投資」に対するイメージが変わるキッカケになれば幸いです!

それでは解説していきます☆

日本人の8割は「貯蓄」ばかりしている現状

冒頭でもお伝えした通り、皆さんは「投資」をしていますか?

少なくともこのブログを見ているということは

- 投資をすでに始めている

- 投資に興味がある

このような方が多いのでは無いでしょうか?

ここ最近、YouTubeなどでも投資系の動画が増えてきて日本国民も段々と「投資」というワードに触れる機会が増えてきていますね。

でも、実際に行動し「投資」をおこなっている人ってどれぐらいの割合いるでしょうか?

調べてみたら驚きの結果でした!!!

貯蓄・投資の割合などを理解するためにいくつかの統計やグラフを調べてみました。

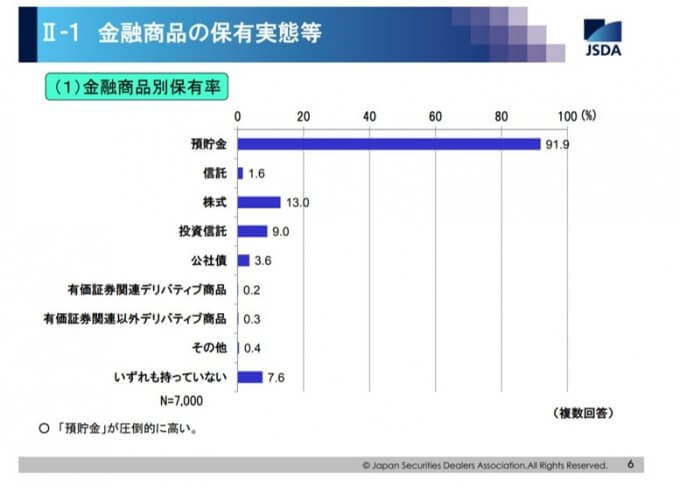

こちらは、日本証券業協会が7000人を対象に“金融資産の保有”に関するアンケート調査をしたものです。

お金をどのように管理しているか?

という質問に対し、

預貯金と答えた方が圧倒的に多く、

預貯金以外の投資を行っている方は、なんと2割程度の結果でした。

日本人は「貯金」が大好きということが分かるね

その他にも、「日本の個人金融資産1800兆円のうち、半分以上が預金である」という調査結果もあります(第一生命経済研究所調べ)。

ほとんどの人が積極的には投資はせず、資産の大部分を貯蓄や保険に回しているのが現状ということが分かりますね。

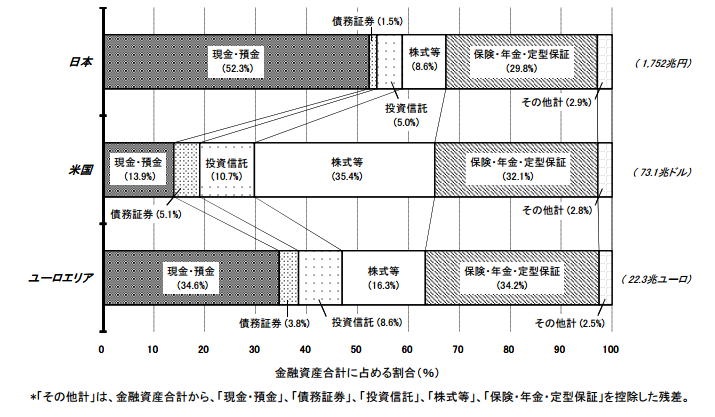

では、世界と比較するとどうなのでしょうか?

以下の図は日本銀行統計局がまとめた「日本、アメリカ、ユーロ圏の金融資産構成比を表した指標」になります。

金融資産をどのように保有しているか割合を見ることができるグラフなのですが、現金・預金について一目で日本が圧倒的に多いことが伺えます。

日本 :52.3 %

アメリカ :13.9 %

ユーロエリア:34.6 %

貯金大国 ニッポン!

一方、債務証券/投資信託/株式等といった「投資運用」の資産における割合は

日本 :15.1 %

アメリカ :51.2 %

ユーロエリア:29.7 %

となっており、日本が圧倒的に低くなっていることが分かります。

この割合はユーロエリアと比べても半分程度ですし、アメリカと比較すると何と1/4近く差があるということになります。

これらの指標を日本人の見ても、日本人の投資に対して消極的なマインドがよく分かります。

なぜ、日本人は投資より貯蓄を優先させているのでしょうか?

実は、これらを理解するためにはこれまでの歴史や日本人特有の文化や思想が影響していると考えられます。

[ad]

なぜ日本人は「投資」をしないのか?

日本人が「投資」をしない理由は大きく2つあると思います

まず1つ目が国民性です。

日本人は同調圧力に弱い国民性といわれています。

各国の国民性を表現した面白い話がありますので一部紹介しますね。

皆さんは「沈没船ジョーク」をご存じでしょうか?

◆沈没船ジョークとは?

世界各国の人々が乗った豪華客船が沈没しかかっています。

しかし、乗客の数に比べて、脱出ボートの数は足りません。

したがって、その船の船長は、乗客を海に飛び込ませようとしますが…。

さて、船長が各国の人を飛び込ませるために放った言葉とは何でしょう?

- アメリカ人に対して ・・・「飛び込めばヒーローになれますよ」

- ロシア人に対して ・・・「海にウォッカのビンが流れていますよ」

- イタリア人に対して ・・・「海で美女が泳いでいますよ」

- フランス人に対して ・・・「決して海には飛び込まないで下さい」

- イギリス人に対して ・・・「紳士はこういう時に海に飛び込むものです」

- ドイツ人に対して ・・・「規則ですので海に飛び込んでください」

- 中国人に対して ・・・「おいしい食材(魚)が泳いでますよ」

- 日本人に対して ・・・「みなさんはもう飛び込みましたよ!!」

なんとも良くできたジョークですね。

やっぱり日本人は同調するイメージが強いんですね。

皆さんも以下のようなフレーズをよく聞きませんか?

「すでに皆さんやってますよ」

「同じようにやればOK」

「みんなでやれば怖くない」

これが日本人が投資に対してネガティブになっている要因の1つです。

「投資」は自己責任になります。

自分自身で考え、リスクを取って行動し、結果に対して責任を取る。

これらの行動を取ること自体が苦手な国民性ということが考えられます。

誰かに言われたことや皆がやっていることに取り組むというのが得意な国民性なので周囲が「投資」をやっていると聞けば始める人も増える傾向になります。

しかし周囲にいる人が

- 「お金は真面目に稼いで手に入れるもの」

- 「清貧こそが美徳」

- 「お金儲けはいやしい」

- 「お金はコツコツと貯めるもので使うものではない」

このようなネガティブなイメージを持っている場合、「やっぱり。そうだよね。」と周囲の反応や考えに同調し「投資」を悪いモノと捉えてしまいます。

現在の「投資」が苦手な日本人が多いのは、金融リテラシー不足が招いているのかもしれませんね。

そして2つめは歴史です。

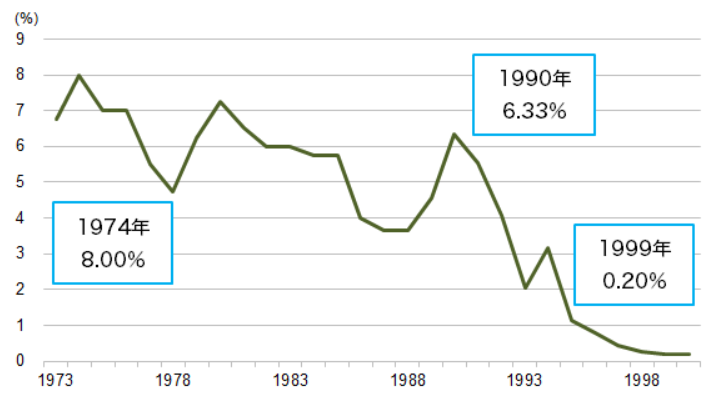

実は、過去の日本では“お金を銀行に預けているだけで資産が増える”そんな時代がありました。

利回り8%ってヤバくないですか?

仮に100万円を預けておくだけで、翌年には108万円になるということです!

ノーリスクでこんなにお金が増えるなんて凄いですよね!

この時代を生きていた人からしたらわざわざ「投資」でリスクを取ってまでお金を増やそう!とは思えないのも納得できます。

投資はお金を失うリスクもあります。

現在の低金利ではお金は増えないといっても過言ではありません。

しかし、失うリスクを避けるために「投資」ではなく「預貯金」をしている人が多いということになります。

しかし、安全と思っている「預貯金」ですが

実は1つの投資先でもあるということを皆さんは理解していますでしょうか?

ここからは「投資」について理解を深めていきましょう。

預貯金も投資の一つである

貯蓄とは、その名のとおり、「お金を蓄えること」を意味します。

代表的なのは、銀行や信用金庫などにお金を預ける「預金」です。

ゆうちょ銀行や農協の場合は「貯金」です。

預金と貯金を合わせて「預貯金」といいます。

預貯金のメリットは、元本が保証されていて、預けたお金が減らないことです。

万が一金融機関が破たんしたとしても、1000万円とその利息分までは、預けたお金が保護される預金保険制度があります。

金利はごくわずかなので増えませんが、「お金を絶対に減らしたくない!」と考える人が、預貯金という方法で運用しているのです。

しかし、日本人の大多数の人が、「預貯金をしていれば安心」と思っています。

でも実は、預貯金にもリスクがあります。

それは「預貯金の価値」が目減りする可能性ある

ということです。

確かに預貯金の1万円は、引き出して使わない限り、1万円のまま保管しておくことができるでしょう。

「1万円」という金額(数字)は変わりません。

しかし、モノの価値は時代と共に変化します。

これを「インフレ」や「デフレ」と呼びますよね?

物価が上昇(インフレ)すると、1万円の価値は目減りしてしまいます。

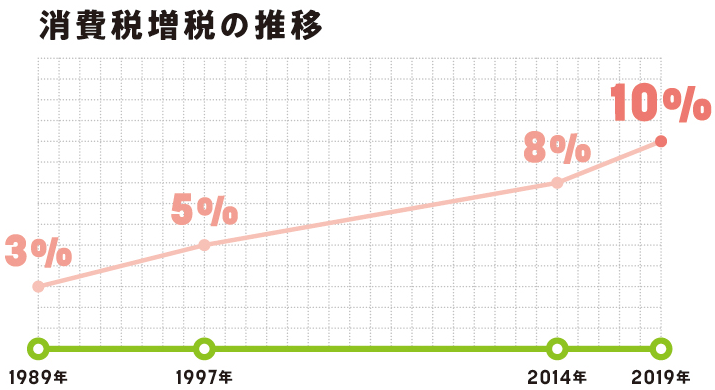

わかりやすい例でいえば、消費税です。

消費税導入当初(1989年)は3%に対し、2020年現在では10%になっています。

これはある意味、1万円の価値が7%減ったことを指します。

どうですか?

お金を預けているだけだとお金の価値(使える量)が減っていくのが想像できましたか?

このように預貯金はインフレに弱いのです。

インフレ・デフレについては別の記事にまとめていますので興味があればご覧ください!

また、大手銀行を中心に「口座管理手数料」を始めようという動きもあります。

もし導入されれば、預けているだけで更にお金が減っていく時代が到来してしまうのです。

ですので、預貯金は1つの投資である。

という考え方を持ち、それのみに集中投資をしてしまうのは1つのリスクであることを理解しましょう。

実は『年金』も投資されていた!?

日本国民が65歳になると受給できる「年金」ですが、

この年金の財源を確保するために一部投資運用されているのを皆さんはご存じでしょうか?

少子高齢化の日本ですが、今後は更に寿命が延び「人生100年時代」とも言われております。

若い世代から税金(国民年金・厚生年金等)を徴収し、高齢者の医療負担や生活を支えております。

しかし、少子高齢化で働き手がどんどん減少すると、税金のみでは対応しきれなくなります。

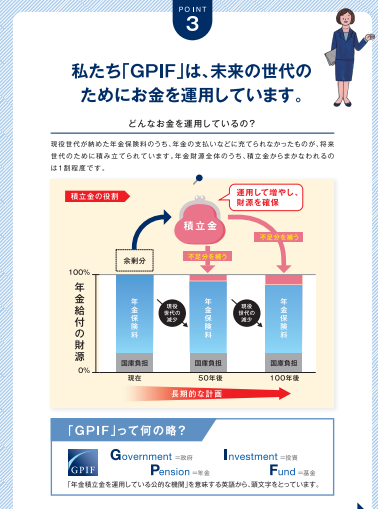

そこで、お金を増やすために国は公的な機関 GPIF(年金積立金管理運用独立行政法人)という機関を設け投資運用しているのです。

えっ!将来大切な年金って投資運用されているの!!!?

知らなかった!

私たち現役世代が納めた年金保険料のうち、年金の支払いなどに充てられなかったもの。

つまり、余剰資金にあたる部分を将来の世代のために積み立てられています。

これを「年金積立金」というのですが、GPIFはこの年金積立金を、国内外 の資本市場で運用して増やしています。

年金積立金の運用収益や元本は概ね100年の年金の財政計画ベースに立てられており、将来世代の年金給付を補うために使われる予定となっています。

実際に、年金財源全体のうち積立金からまかなわれるのは約1割らしいです。

こうやって聞くと「年金」は枯渇しなさそうな気がしますよね。

でも、運用を失敗したらヤバいよね・・・。

実際の運用状況は順調なのでしょうか?

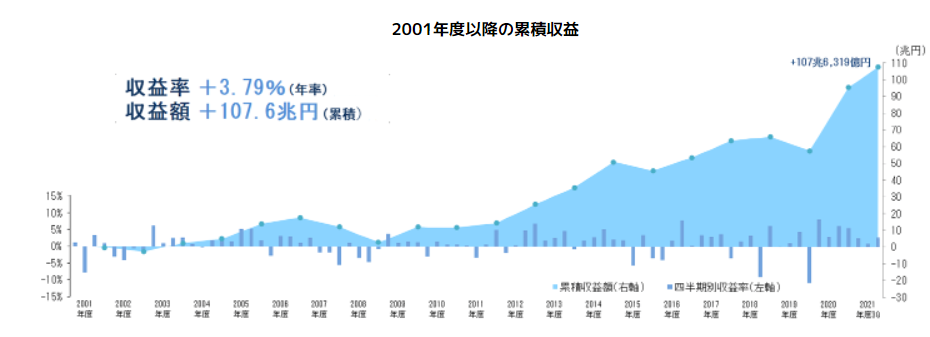

GPIFの公式サイトには 『市場運用開始以来、2008年のリーマンショックの時期を含めても、収益率は年率平均+3.79%、累積収益額は+107.6兆円となっています』と記載されていました。

グラフを見てもきれいな右肩上がりで素晴らしい運用成績ですよね。

順調に資産を増やしていることが分かります

このように実は私たちが知らないところで「投資」は行われています。

あなたもすでに何かしらのカタチで「投資」をおこなっているのです!

まとめ:投資を始めるには“正しい理解と知識”を身につけること

いかがだったでしょうか?

今回の記事を読んで「投資」に対するイメージが少しでも変化しましたか?

意外にも「預貯金」は投資の1つである。という考え方や、

将来の生活で欠かせない「年金」も投資で運用されている現実を知り

「投資」って身近なモノと気がついたのでは無いでしょうか?

それでも、いざ始めようとすると難しそう。

リスクもあるしやっぱり怖い。

そんなイメージを持たれるかもしれません。

しかし考えてみてください!

投資だけが特別難しい…。というわけではないと思います。

私たちはこれまでも様々なことを学んできましたよね?

日本人の勤勉に対する真面目さがあれば、他の勉強と同じよう「投資」を学ぶことは可能だと思います。

お金は日々の生活の中で関わる重要なものであるのに、勉強せず知識を持たないのは「鎧を着ないで戦に向かう」のと何ら変わりありません。

知らないから難しく感じわけで、知識をつけることで視野が広がり行動に繋がります。

だからこそ日々勉強をするべきなのです。

一緒に学び続けましょう。

今回は以上です!

では、また!